作者 | 袁凯靖

2017年《战狼2》和2018年春节档的全民观影让众人认识到了内地影市的火热,这种热最直观的感受就是票房高,票房有高必有低,然而,我们在讨论影市一定时期的票房高低时,习惯将票房高低对应的热和冷单独区分出来讨论,其实影市的热和冷不是割裂的,而是一对矛盾统一体。

具体来说:影市的由冷到热是一个能量积蓄的过程,能量积蓄到一定地步会因为某个因素点爆,而积蓄的能量在爆发后又恢复到继续积累的过程,这个时候影市便由热到冷。这与“合久必分,分久必合”有同样的内在逻辑关系。

被忽略的能量积蓄

既然我们以票房的高低来衡量影市的热和冷,那讨论能量积蓄我们就先通过票房高和低的转换入手。

我们先看近两年内地市场票房过亿影片上映时间分布图:

2016年内地票房过亿影片共84部,占到全年影片数的9.72%;2017年这两个数对应是92部和10.27%。从上映时间分布点来看,2016年上亿影片上映时间相隔最长的是15天(只有两次),间隔超过一周(7天)的仅有8次;2017年上亿影片上映时间相隔最长的是14天(三次),间隔超过一周(7天)的仅有7次。

在相隔时间上两者高度重合,也就是说近两年几乎每周都有一部过亿影片产生,过亿影片的基数之多和间隔时间之短显然让其称不上“热”或“爆”,从票房角度来说,我们可以称之为入门级影片。

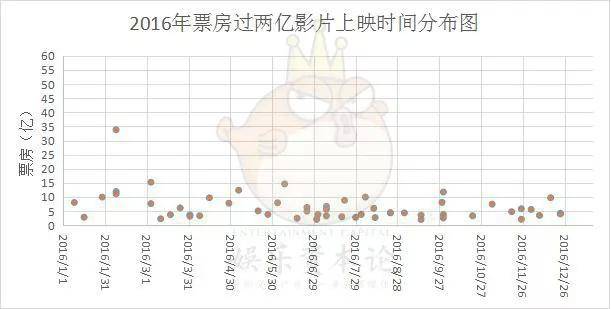

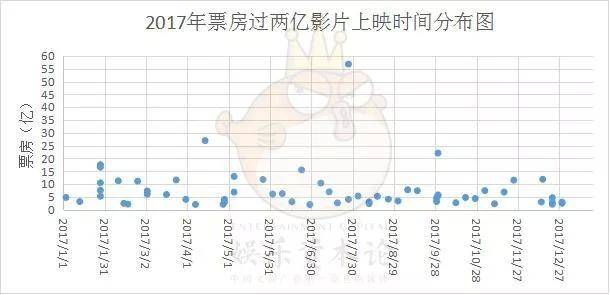

如果我们把票房过亿提高到票房过两亿来看,2016年和2017年票房过两亿影片的数量几乎整齐地在票房过亿影片数量上砍掉三分之一,分别是55部和61部。其时间分布点如下:

我们按周为单位统计其上映时间间隔得到如下图:

可以看到,票房门槛的提高,其上映时间间隔相应地提高了—间隔超过一周的分别为17次和13次—约等于票房过一亿影片对应间隔时间次数的两倍。

通过上面两个票房级别影片上映时间的间隔周期的梳理,我们可以知道的是:票房基数越高,影片上映时间间隔周期越长,这几乎是一个基础性常识,但正因为太基础性了,所以大家都忽略了掩藏在间隔周期中的能量积蓄问题,而单纯地以热和冷区分开来讨论。

我们回到开篇把“票房基数越高,影片上映时间间隔周期越长”换一种说法:当市场能量积蓄达到一定程度时,就会产生对应级别票房的影片。那我们就能从影片上映时间间隔中提炼出来:票房的高低就是能量积蓄的强度、间隔时间的长短就是能量积蓄的效率。能量积蓄的强度和效率决定了影市的热、冷转变过程。

能量积蓄的“能量”具体指什么?

在这里,可能很多人会提出一个疑问:影市的热和冷直接就可以用档期表示,为什么要用能量积蓄强度和效率来代替?

从近两年破十亿影片着手,2016年破十亿影片共有9部,其中有三部来自春节档—《美人鱼》、《西游记之孙悟空三打白骨精》、《澳门风云3》;一部来自暑期档—《盗墓笔记》;一部来自国庆档—《湄公河行动》;而2017年破十亿影片有15部,《功夫瑜伽》、《西游伏妖篇》、《乘风破浪》来自春节档、《神偷奶爸3》和《战狼2》来自暑期档、《羞羞的铁拳》来自国庆档。

可以看出,中国最热门的三大档期几乎就是年度票房TOP10的高产出地,以此情形看,档期似乎真的能划分出影市的热和冷。

事实真的如此吗?我们先回答个问题:档期是不是从一开始就有的?显然不是!就拿中国最火爆的档期-春节档来说,其也是经历了由无到贺岁档、再由贺岁档精分出春节档的过程。明显地,档期跟社会的变迁、城市化的进程、节假日的调整等等密切相关。

档期如同双十一由无到有,同样跟双十一一样,当商家把最好的商品(影片)、最好的资源(票补)都投入到大家预知的某个特定时间点,同时,辅以最大化的宣传,这样造成的后果是严重压抑了这个特定时间点之前一段时间内的购买力,而把所有购买预期都赶向了这个特定时间点。

这个被大大压抑的时间段也就是能量积蓄的过程,而这个特定时间点就是点爆能量积蓄的因素。可以想象,三大档期集中了如此多的资源,调动了如此高的购买预期,相应地又把档期之前的购买力压低、能量积蓄效率加大,档期内爆款频出、不断推高票房天花就不足为奇了。

通过上面的对比,我们可以得出一个很重要的概念:能量积蓄等于购买力的积蓄。

档期购买力积蓄所带来的思考

而档期购买力的形成过程能够给我们的启示是:影片的改档会让相应的购买力失去对标物,更无法形成购买力积蓄,同时,这种购买力很大概率会转移到其它影片上而不会随时间的改变继续追随影片,因此,影片无论提档、延档都大概率会对自身票房造成伤害,定档时间越久的改档造成的伤害越深;点映不一定对票房有利,特别是一定规模以上的点映,为了做出效果,其会消耗影片正常上映的宣传、票补等资源,降低了购买预期和购买力积蓄效率的减弱对会对影片正常上映的票房不利;

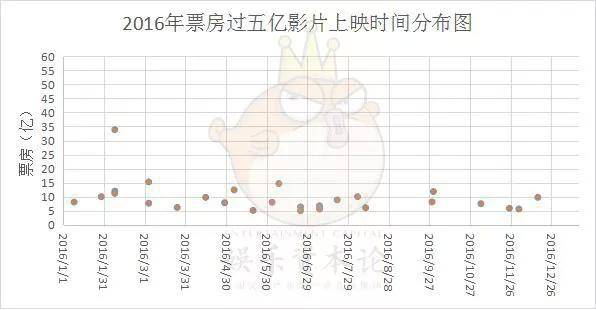

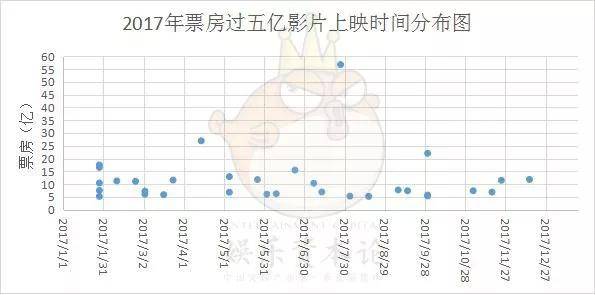

热门档期的影片如含着金钥匙出生般,然而,那些不在热门档期内的影片同样可以取得相同的效应。我们看近两年票房过五亿影片上映时间分布图:

2016及2017年票房过五亿影片的数量分别是27部和32部。这两个数对应地在过2亿影片的数量上减少二分之一。

而在这27部和32部中没有在档期内的数量分别是15部和16部,起码占二分之一的数量就充分证明了档期并不能全面反映和真正划分出影视的热冷。

大制作、大IP和质量担当的影片都能够用自身而非档期加大购买力积蓄的效率和点爆积蓄的能量,这就是“自带档期属性”。

购买力积蓄效率对影片周期的影响

通过上面由过亿到两亿再到五亿三个票房递增级别的上映时间分布图,我们可以看到随着票房数的增加,购买力的能量积蓄效率变小。

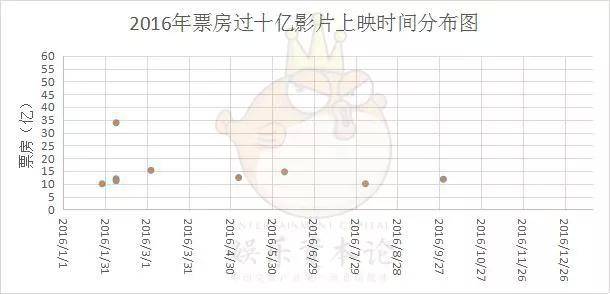

我们再辅于10亿级别以上的影片上映时间分布图更能清晰地看到:

这里先说下题外话:

1.通过上两图可以看到,进口片选择春节档后上映不得不说是个很好的上映日期,一是吃春节档余威(未消耗完的购买力余量)、二是长时间的国产片霸屏提高了市场对进口片预期和因此产生的特定购买力积蓄。2016年的《疯狂动物城》、2017年的《极限特工:终极回归》和《生化危机:终章》,包括今年的《黑豹》上映首周超出预期的火爆都属于这种特定购买力积蓄的爆发。

2.从过亿开始,影片数量几乎集中在暑期档之前,票房越往上走,这个趋势越明显,这说明下半年的购买力效率减弱。

回到主题,我们把上面从过两亿到过十亿三个级别的影片上映时间间隔统计出来,如下:

我们知道正常影片都在周五上映,这样两个周五之间的七天就是一个上映周期,所以上面的统计表以7天为滚动周期。相隔零天的为同时上映的影片,这种情况几乎发生在档期影片身上(这也侧面印证了档期购买力能量之大),而1-6天的很多时候是因为影片提档造成的。故我们以“相隔7天”作为衡量间隔时间长短也就是购买力能量积蓄效率的轴。

从统计图可以看出,票房级别越小,相隔7天及以下周期的影片基数越大,随着票房级别的提高,影片数量的重心逐渐往“相隔7天”这个轴的右边倾斜,并将间隔周期延伸。

在两亿级别上,购买力能量积蓄7天就能轻易产生两亿票房的影片。更进一步细分的话,两年过两亿影片上映时间相隔7天的影片国产片仅占各四部;到了五亿级别,票房相隔7天的国产片数量是0和1,这说明进口片更具有购买力能量积蓄效率。

而到了十亿级,7天的购买力积蓄周期已经无法产生十亿票房的影片了。这也因为票房级别越往上走,购买力积蓄效率受到其他影片的牵扯力越大,间隔周期自然变的越长。

同时,这种牵扯也分为两种,一种是其它影片购买力积蓄效率大于之前影片,从而分摊了之前影片的购买力能量,这种情况当然是之前影片票房受到影响;另一种是其它影片集聚起一定的购买力能量,但这种能量因为影片各种原因(比如改档和口碑)没有完全消化,那剩余的能量就转移到之前影片上,这种情况之前影片票房就受利。十亿级票房以上的影片多少属于后一种情况,从这种角度来说,是购买力能量推动了其排片曲线的维持。

写在最后:当我们以能量积蓄的角度去看待影市的冷热时,会发现所谓的冷和热不再那么绝对和冷冰冰,而会变得有趣的多。