现在,几乎无人不识光刻机,今天最先进的EUV光刻机其本与一架新的波音喷气式客机一样高。在光刻机的发展历程中,有前赴后继的各国厂商,美国发明,日本发扬,荷兰成为最终赢家。

今天我们就要讨论下,美国作为光刻技术的发明者,是如何一步步丢失掉半导体制造这一关键环节的。美国光刻技术的研究,从贝尔实验室的研究开始,到Fairchild的改进,再到GCA公司成为第一家制造步进设备的公司,再到Cobilt和P-E公司的不断发展演进,直到美国最后一家光刻技术公司SVG被ASML收购,一家家早期的公司相继被收购、剥离、解散,美国逐渐失去了拥有光刻机的机会。

始于贝尔实验室

早在1950年代中期,贝尔实验室就开始尝试将图像打印到硅片上。1955年,贝尔实验室的Jules Andrus和Walter L. Bond开始采用现有的光刻(也称为光刻)技术在印刷电路板上制作图案,使用 Frosch 和 Derick 的二氧化硅层在硅片上产生更精细、更复杂的设计。在该层上涂上光敏涂层或“抗蚀剂”,并通过光学掩膜将所需的图案暴露在该层上,然后在未暴露的抗蚀剂被冲洗掉的地方,通过化学蚀刻确定精确的窗口区域。杂质通过这些开口扩散到下面的硅中,形成半导体器件所需的n型硅和p型硅区域。

1957年,美国陆军Diamond Ordnance Fuse实验室的Jay Lathrop和James Nall在早期尝试将电子电路小型化时获得了光刻技术的专利,该技术用于沉积约200微米宽的薄膜金属条,以连接陶瓷基板上的分立晶体管。他们还使用这些技术在二氧化硅中蚀刻孔以制造二极管阵列。1959 年,Lathrop 加入德州仪器,Nall去了Fairchild。继这项开创性的工作之后,Jay Last 和 Robert Noyce于1958年在Fairchild制造了首批“步进重复”相机之一,利用光刻技术在单个晶圆上制造了许多硅相同的晶体管。

Lathrop等人的半导体制造专利

(来源:美国专利局)

光刻先驱GCA公司的崛起和没落

GCA是被称为光刻的重要芯片制造技术的先驱。1959年的今天,GCA收购了David W. Mann。1961年,GCA公司的David W. Mann部门是第一家制造商业步进和重复掩模减少设备(photo-repeaters)的公司。光中继器是晶圆步进机的前身。

Burt Wheeler开发了用于制造掩模的Mann氏photorepeater

(来源:半导体设备和材料国际)

1975年,GCA推出了首个用于抗蚀剂加工的晶圆轨道。1978年,GCA推出DSW 4800,第一个成功的晶圆步进器(g线,10X,蔡司0.28NA镜头,10mmX10mm场尺寸),价格在450美元。GCA的早期客户包括IBM、ATT、Fairchild、国家半导体和西门子等。虽然实际的发布是在78年,但测试工具是在77年交给IBM的。步进器彻底改变了半导体模式,步进显示了更低的缺陷率,显著更好的覆盖性能,和更好的收率。然而,与Perkin Elmer(下文有提到)的投影对准仪相比,其吞吐量较低。256K DRAM这一代产品真正让步进器成为主流光刻工具。

然而,1980年尼康推出日本首个商用步进机NSR-1010G。尼康的成功击败了GCA。尼康通过生产比GCA更高分辨率的镜头吸引了客户。尼康能够以5倍的分辨率的减少实现1µm的分辨率,而不是10倍。有了这个步进器,机器就不再“慢”了。GCA想努力赶上这一发展,但蔡司是他们唯一的镜头供应商,他们很难及时储备足够的材料。因此,GCA在交付具有竞争力的工具时有所延迟。GCA也从在日本的步进市场份额从1981年的68%下降到1983年的45%左右。

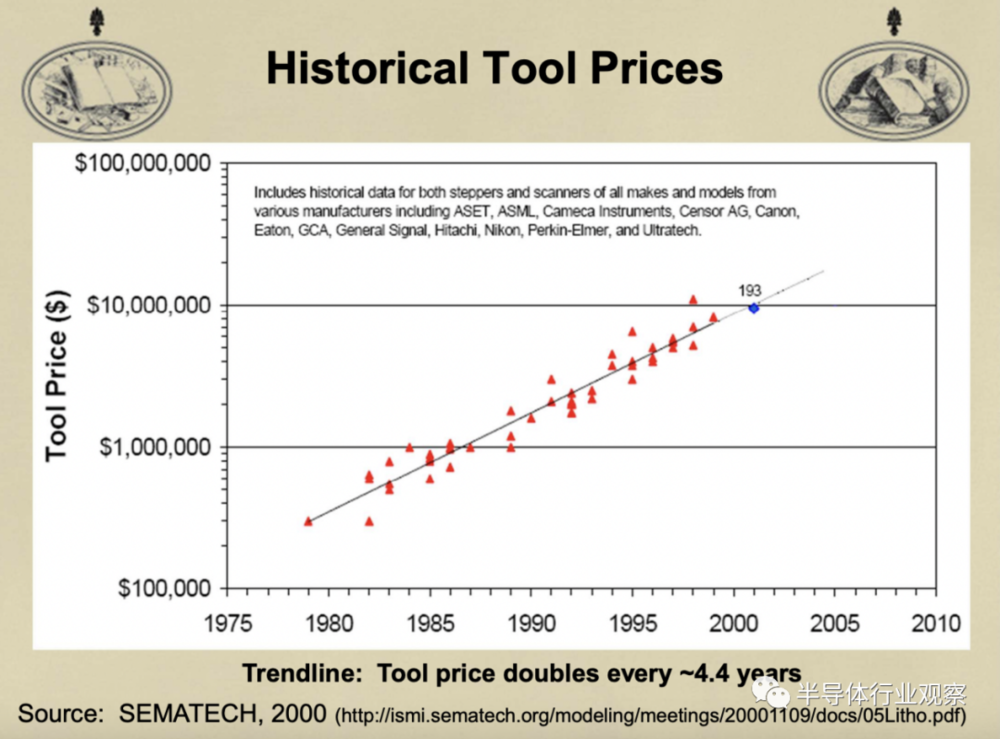

1982年,GCA从Coherent Laser公司购买了Tropel透镜制造单元。1985年研发出了第一台为贝尔实验室开发的DUV步进器。“GCA当时花了500万美元开发第一个g-line步进器。其i-line步进器的开发成本为2500万美元,DUV步进器的开发成本为1.4亿美元。”在1988年的SEMI工业战略研讨会(ISS)上Neil Bonke说到。

早期光刻工具的价格

(来源:Sematech)

1985-1986 年,GCA在两年内损失1亿美元,裁员70%,只有1000人。1988年,General Signal以7600万美元收购了陷入财务困境的GCA。随后,Sematech资助GCA开发KrF步进器。1993年1月,General Signal宣布其打算剥离其半导体设备公司。1993年5月,因为没有找到买家,General Signal关闭GCA。这些知识产权被转移到集成解决方案公司(ISI),该公司后来在1998年被Ultratech公司收购。自此,一代光刻技术的先驱者GCA的诗篇就被翻过去了。

Cobilt被Perkin-Elmer挤下历史舞台

另外一家要说的美国光刻企业是Cobilt,在说Cobilt之前,还有很多背景需要先看下。在1960年代,接触式印刷是在IC晶圆上曝光图案的主要技术,在60年代早期,芯片制造商开始自己制造设备。Kulicke & Soffa(简称:K&S)是第一个销售商业工具的公司。他们非常成功,在60年代几乎占据了100%的市场份额(尽管很小)。1970年,K&S与Computervision公司合作开发了第一台自动对准仪,并在WESCOM展会上提供。K&S在出售50多台后,对该事业失去了兴趣,退出了该事业。

后来,Kasper Instruments成为接触式对准器主要供应商,到1973年,该公司占领了触点对准器大约一半的市场。接触式对准器使用简单快捷,但需要将掩模和晶圆直接接触,可能会损坏掩模或污染晶圆。为了解决这些问题,在1973年引入了接近对准器(Proximity aligner)。从1974年开始,Kasper出售的对准器中有将近一半具备这种能力,但因为其不太好用,再加上佳能的竞争,销量稳步下降,公司在1981年离开了这个行业。

然后Kasper Instruments的三位工程师出去创立了一家制造接触式打印机的的公司Cobilt。1970年以后,Cobilt开发光刻晶圆片track技术,不过track业务最终出售给了日本的东京电子(Tokyo Electron Ltd.),这也成为东京电子track的起源。

Cobilt还制造了机械对准器(mechanical aligners),该对准器打印半导体晶圆的技术比当时的标准要好一些,并且该机器有一个自动对齐包,可以让你更精确地对齐层。这种机器在世界各地销售了数百台,直到投影打印对准器占据主导地位。

Cobilt之后就是Perkin-Elmer(简称P-E),它的崛起也击败了Cobilt。1973年,Perkin-Elmer公司推出了microralign投影扫描仪,这是一项早期空军研究合同的成果。当掩模对准器从接触式掩模对准器进入所谓的投影对准器,也就是将掩模的图像投影到晶圆上时,P-E公司就完全占领了这个市场。1979年,microralign的价格为17万美元。microralign当时售出了2000多台机器。1981年,P-E宣布Micralign 500投影机器每小时能生产100片晶圆,Micralign 500的价格为67.5万美元。

Cobilt曾试图也建造一个投影打印的对准器,但却以失败告终。1981年,Cobilt光刻曝光工具业务被应用材料收购,应用材料公司希望通过这种方式将光刻工具添加到他们的产品组合中,但最终解散了Cobilt部门。

到1980年代后期,日本步进供应商的主导地位凸显,美国芯片制造商开始感到担忧,为了开发光刻领取的替代品,英特尔与欧洲的一家公司Censor 合作,但步进器的制造非常复杂且昂贵,而且开发速度太慢。而佳能和尼康步进机性能很好,在美国没有可比的设备,最终英特尔选择购买了日本的设备。Censor也于1984年被卖给了 Perkin-Elmer。

1989年4月,P-E宣布将退出半导体设备业务,在IBM和其他五家公司的投资下,P-E剥离了其电子束光刻部门Etec。接下来就是SVG的故事了。

终于SVG

彼时在1990 年代,硅谷集团(Silicon Valley Group,简称SVG)在新任命的首席执行官 Papken Der Torossian的领导下扩展到光刻领域。SVG曾试图收购GCA,但交易未成。然而,SVG却成功地获得了P-E与 IBM 联合开发的下一代步进扫描系统 Micrascan,于1990年以2000万美元收购了P-E的光刻业务。在惠普和尼康的谈判推动下,IBM也对P-E进行了15%的财务投资。

但SVG的Der Torossian表示,这需要数千万美元的研发资金和两年半的时间才能修复系统中的错误。“他们的机器无法工作,平均故障间隔时间不到一小时。IBM 无法使用它。但它拥有非常好的基础技术”。

1990-1993年,Sematech财团花费约3000万美元帮助SVG开发Micrascan。1990年,行业首个步进扫描工具Micrascan问世。1992年6月,Micrascan II推出。1993年SVG想与佳能讨论共享步进扫描技术。但由于美国政府施压,不允许向日本转让技术,谈判在一年后结束。然而,在91- 94年期间,它每年只卖出不到10台。

1996年SVG推出Micrascan III,可切换到准分子激光源,NA从0.4 – 0.6不等。1999年引入Micrascan 193工具(NA = 0.6)。英特尔、摩托罗拉和德州仪器在1995年总共投资了3000万美元入股SVG,以加速该工具的开发。以英特尔和IBM为主要客户的Micrascan III,以及随后的IV和V型号,每年售出约50台,并让SVG存活了一段时间。

1980年,美国供应商占据了litho工具市场90%的份额。到1990年,它已跌至10%。GCA和Ultratech各占约4%-5%,SVG约1%。他们甚至落后于最新的竞争者ASML。

据SemiWiki的报道,1992年当时还隶属于飞利浦的ASML正在寻求买家,当时飞利浦找到了SVG的Der Torrossian,欲以6000万美元的价格出售ASML,但当时SVG没有这么多钱,希望以股份制建立合资企业,而飞利浦需要现金。现金的短缺让美国丧失了保留先进光刻技术的机会。

2000年10月两极反转,ASML宣布有意向以16亿美元收购SVG,ASML需要157nm光刻的折射率和CaF技术。最终在2001年5月,ASML成功收购了SVG Lithography。2001年11月,SVG的Micrascan 248nm和193nm工具停产。美国最后一家主要的光刻公司落幕。

结语

美国在光刻技术上的衰败,受到了来自日本尼康和佳能的阻击,但谁也没想到,就是这么一个光刻机,ASML却潜心专注研究了几十年,如今无人能敌。