上市不到一周,二手车电商优信(NASDAQ:UXIN)即已跌破9美元的发行价。

此前,优信曾在挂牌首日(6月27日)和上周五(6月29日)两度盘中破发。而在本周一(7月2日)的交易中,优信股价收盘大跌近一成,报收于8.15美元,首次收盘破发。

来源:富途牛牛

本就流血上市,不足一周便宣告破发,对于这样的优信二手车,外界不得不问一句:为何看起来这么惨?

01 流血上市

在A股借壳失败、赴港上市无果后,今年6月27日,优信终于在纳斯达克完成IPO。

不过,期间调低的发行价和腰斩的募资额,则昭示了其流血上市的现实。

优信原定计划发行3800万股,以募集3.99亿美元~4.75亿美元。但当日的发行价格定为9美元/股,比原定询价区间10.5美元~12.5美元的最高价缩水28%。

如果继续按照原先3800万股的发行量,优信的早期投资者将被割韭菜。于是优信便相继调低了发行规模,缩至2500万股,减少43%。

在发行价格和发行总量都降低的情况下,优信在此次IPO后只获得了2.25亿美元的融资。募资总额与原定最高5.46亿多美元相比,腰斩59%。

还没有盈利,仍是负数的经营现金流,以及1.75亿美元的借债表明,优信仍然需要更多的现金补足经营(据测算大概在4亿美元左右)。

实际上,这次的流血上市并不是意外。优信的估值从2017年初就一路下滑,由一级市场传导到了二级市场。

优信如今的市值是23.8亿美元(截止到2018年7月3日);IPO当日,优信的市值是29.67亿美元。

优信IPO前最后一轮融资约2.5亿美元,估值约32亿美元;2017年1月G轮时,优信融资5.1亿美元,估值约36亿美元。

真是一轮更比一轮低。

之前就有传闻说优信在一级市场融资遇到了困难。一级市场不买账了,抛到了二级市场。而从上市初期的形势看,二级市场似乎不愿充当接盘侠。

02 收入增长,但没有现金流量产生

招股书数据显示,优信二手车平台2017年整体成交量为63万辆,同比2016年增长68%。交易额(GMV)为434亿元人民币,折合67亿美元,同比2016年增长66.92%。

优信2017年营收增长至2.986亿美元,增长率为136%。 此外,毛利在2017年增加至1.84亿美元,增长率为313%。

各项指标的增长率均较为可观,但2017财年优信没有收获正净收入。值得乐观的是,如果营收增长继续保持同样的速度,目前的亏损也许不是问题。

招股书显示,今年第一季度,按NON-GAAP(非一般公认会计原则)计,优信净亏损为4.7799亿元,同比仅增长11%,亏损增幅大幅收窄。并且11%的增幅,远低于营业收入93.2%的增幅以及毛利润119%的增幅。

优信的营收由2B和2C两部分组成,从交易便利化和汽车贷款服务的费用中赚钱。

2017年,48%的收入(1.44亿美元)来自贷款服务,38%的收入来自对消费者和企业的交易服务。

优信的业务构成中金融贡献占到55.27%(2017年优信累计总交易总额),为434亿元人民币,约合69亿美元;其中汽车金融收入接近240亿元人民币。

而与其对标的企业——美国第一大二手车电商平台CarMax(NYSE:KMX),其金融收入占比只有2.45%(CarMax2017年累计总销售和营业收入171.2亿美金,汽车金融收入4.2亿美金)。

值得注意的是,优信销售与营销支出就达到了22.031亿元,比全年2.986亿美元的营收还要多,且占比全年运营支出30.268亿元的7成。

这意味,至少在当前,优信的营销的支出还不能换来等量的收益。

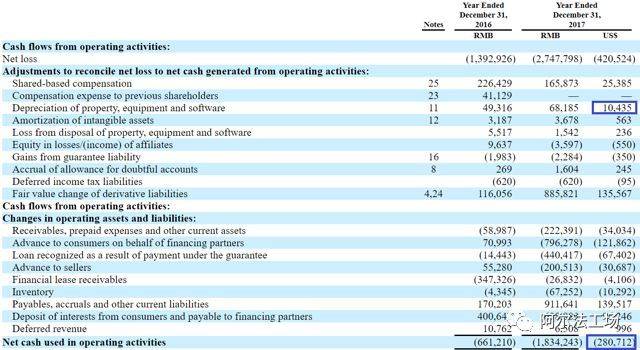

虽然营收在增长,但没有现金流量产生。来自运营的现金流显示不太健康。 优信在2017年使用了2.8亿美元现金,折旧额占比3.7%,达到1040万美元。

03 对比国内外同行,优信估值并不低

易鑫集团(HK:02858)是优信二手车在中国市场的主要竞争对手之一,前者于去年11月在港交所完成IPO。

同样以汽车金融收入为主的易鑫集团,易鑫集团当前市值205亿港元(约26亿美元)。易鑫集团2017年营收39亿元,优信同期营收为19.5亿元。

这意味着,易鑫整体营收为优信的两倍,但市值仅为优信当前24亿美元的1.08倍。再结合二手车电商们均未盈利的现实看,相比易鑫,优信市值仍有高估之嫌。

若比较美国最大的二手车商CarMax,优信2017年全年毛利润为1.84亿美元,为CarMax毛利润23.3亿美元的8.2%。以目前CarMax约130亿美元的市值估算,优信静态估值在11亿美元左右。

这里要指出的是,由于业务构成中金融业务贡献占到55.27%,如果把优信定位为一家金融公司,那么市场能给它的市盈率倍数(PE),将会远不及电商公司——优信现在没有盈利,并不适宜用此估值方式。

不过,从市场占有率角度来看,或可对优信的未来前景或可保持一定的乐观。据招股书称,2017年,优信已经占到中国二手车电商整体市场份额的四成以上,位居行业第一。

2017年中国二手车交易总量达到1240万辆。2017年中国二手车销量与新车销量的比例为0.5,明显低于美国的2.4。 据艾瑞咨询(iResearch)的数据显示,中国二手车交易量,预计将从2017年的1240万快速增长19.5%至2022年的2960万。

如果这些数字是正确的,那么在接下来的三年至四年内,优信似乎将会有很大的发展空间。