5月17日,海底捞国际控股在港交所递交了招股书。没错,那家会为你美甲、送你零食,还总担心你一个人吃火锅太悲惨的海底捞,要上市了。

因为合规难、行业不规范、负面新闻频出、企业财务透明度不高,及运营模式太重等问题的存在,餐饮企业想要上市,不是件容易的事。交易所对餐饮企业的上市要求,又往往事无巨细到供应商、食材、翻台率、现金流等全方位的披露,不少没有做好准备的餐饮企业都曾无功而返。目前国内餐饮界的上市企业,数来只有十几家。

如今,海底捞这个被业界冠以“标杆”“案例”“头部”的火锅连锁店要上市,引起了资本界和吃货界的集体骚动。

首先,我们研读了一下这份有着火锅底料味的招股书,提炼出了一些简单易懂的数字。

一、几组数据

1. 火锅:餐饮界的扛把子

这份招股书展示了火锅在中国餐饮业的“扛把子”的地位。

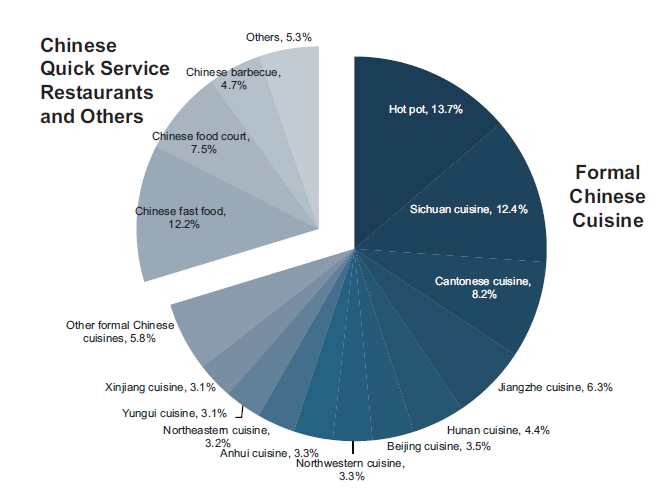

数据显示,火锅在中式餐饮市场占有着最大的市场份额:2017年火锅品类占有餐饮业13.7%的市场。其中,川式火锅又占火锅餐厅市场的64.2%。2017年,中国有60万家火锅餐厅,2022年预计达到89.6万家;2017年火锅餐厅市场规模为4362亿元,预计2022年能达到7077亿元。

2017年,火锅品类占有餐饮市场的13.7%的份额,图片来自海底捞招股书

同时,火锅这条赛道,毛利率相当高。中国饭店协会发布的《2018中国餐饮业年度报告》中有数据显示,2017年,火锅行业的整体毛利率达到了49.55%。

2. 门店:2018年要开200多家店

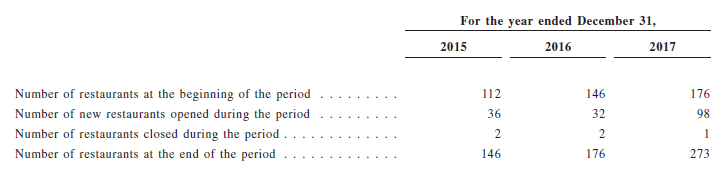

2015年,海底捞还只拥有112家门店;截至2017年末,门店数量达到了273家;2018年计划开设180家至220家新店,目前海底捞共有餐厅320家,包括位于台湾、香港及海外新加坡、韩国、日本及美国等地的门店。

截至2017年末,门店数量达到了273家

截至2017年末,门店数量达到了273家

3. 营收:2017年破百亿

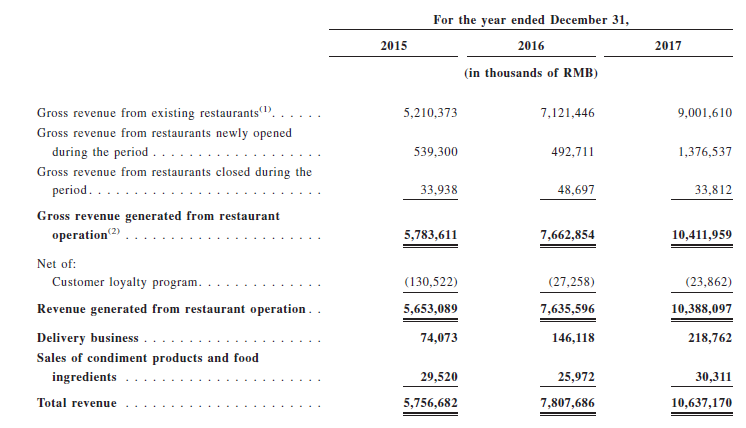

招股书还显示,海底捞2017年总营收为106.37亿元,较上年同期的78.08亿元增长了36%;净利润11.94亿元,较上年同期的9.78亿元增长了22%。也就是说,海底捞已经成为中国国内首家营收超百亿的餐饮企业。其中,2017年其外卖业务营收接近2.2亿元。

2017年,海底捞营收超百亿

2017年,海底捞营收超百亿

4. 翻台率:平均每天5次

目前,海底捞每间新餐厅的开业需要800~1000万元投资,由于大规模开店,海底捞2017年资本开支达到了15.18亿元。

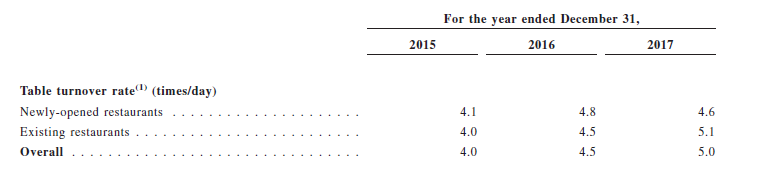

投入不小,回报也很乐观。在一线城市,海底捞平均单店日销售额能超过15万,在三四线城市能超过10万,整体平均日销售额达到14万。一线城市每个顾客人均消费近100元,即每家店平均每日招待超过1500人。2015年到2017年,海底捞火锅店的平均翻台率也从每天4次,上升到每天4.5次、每天5次。同店销售额年均增长达到14%。

2017年,平均翻台率每天5次

2017年,平均翻台率每天5次

5. 成本架构:原材料+人工成本占比高

在海底捞的成本架构中,2017年其原料成本占比约40%左右,员工成本占比为29.3%。其餐厅全部为租赁制,所以房租投入并不高,2017年海底捞在房租上仅花了4.15亿元,占比3.9%。一般海底捞会和物业或房主签订5~15年的长期租赁协议,当然也会和一些商业房地产公司签订长期战略协议。

好看的数据晒得差不多了,风险还是要披露的。

二、几个风险

海底捞已在招股书中列出了不少风险因素。除了部分在其他招股书中喜闻乐见的内容,关于海底捞可能会遇到的风险,总结下来还有以下几点:

1. 食品的质量和安全

“食品安全”被明确标注在招股书里的风险细则里。要知道,2017年,海底捞就频频被曝出负面新闻。

2017年8月25日,海底捞北京两家分店被曝出卫生安全问题,比如厨房食品柜里出现老鼠;洗碗机里有食物残渣;拖把、抹布和餐具被放到一起洗;员工用汤勺通下水道等等。海底捞随后发声,算是用一封及时的致歉信,挽救了一场口碑危机。

负面新闻,尤其是卫生和食品安全方面的问题,往往能扼住一家餐饮企业的命脉。

2. 供应链管理

再者,餐饮业中不能不提的就是供应链。

火锅的品质和味道,很大程度上取决于食品配料的新鲜度和质量。“随着我们的迅速扩张,从供应商那里获得新鲜优质的食品原料,并管理好所有门店的库存和物流,可能会变得困难”。招股书中如此写道。

3. 净流动负债

至于钱的问题,海底捞一直还存在着净流动负债。

招股书中清晰地写道,从2015年至今,海底捞有明显的净流动负债。截至2015年、2016年、2017年和2018年的3月31日,其净流动负债分别为6040万元、3.856亿元、1.1564亿元、1.4415亿元人民币。“我们不能保证我们能够改变现有的融资来源。如果我们继续有净流动负债,我们的营运资金可能会受到限制”。

除了这些,海底捞的扩张速度,恐怕还会带来一些别的影响。

1. 利润率有玄机,扩张需谨慎

招股书中有一组数据:通常,一个海底捞门店通常在1~3个月内达到盈亏平衡。大部分餐厅会在6~13个月的时间内实现现金投资回收期。但是,这可能会被快速的扩张打破。新餐馆的成绩可能没有现有门店的营业成绩好,甚至可能会亏本经营。

“2018年计划开设180家至220家新餐厅”,这比2015年至2017年开业门店的全部数量还要高。显然,海底捞从未有过如此快的扩张速度。

在2015年,海底捞创始人张勇曾在接受媒体采访时透露过,一般年份,海底捞是按照30%左右的扩张速度发展,基本上保持稳定。张勇的自信在于,海底捞的增长持续稳定,店开的不多,但单店的挖取能力变强了,弥补之后,增长盈利、营业额变化都不大,员工的收入能急剧增长,而且公司自身的利润、盈利根本不会受到影响。

如果保持稳定的、不紧不慢的增速,这确是比较理想的状态,但如今按照招股书中的目标,大肆铺店的压力卷席而来,海底捞还能不能维持“现世安稳”的状态,就打了一个问号。

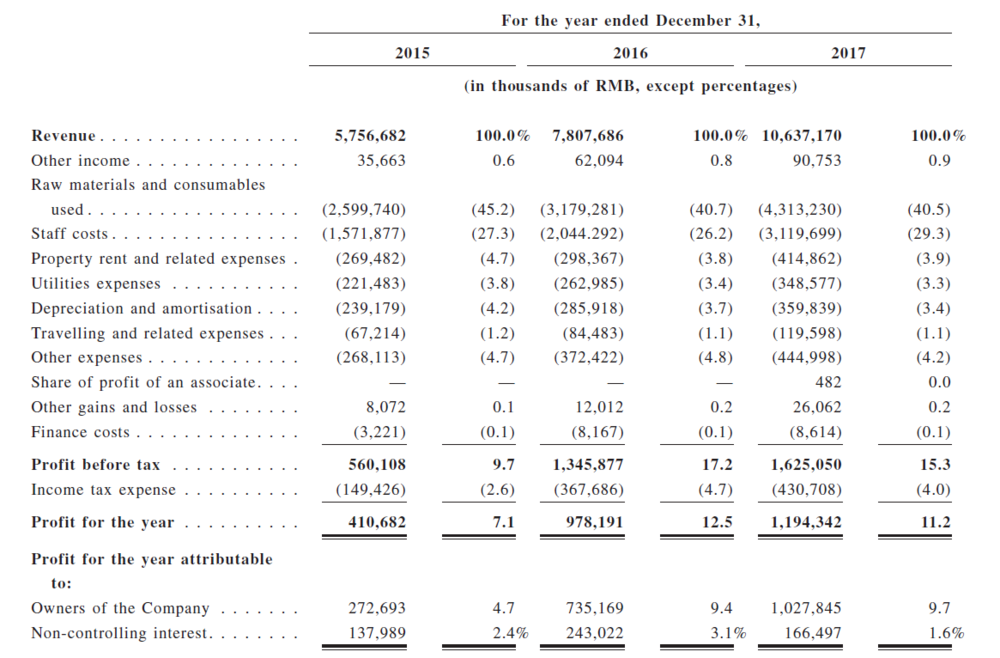

在招股书呈现的损益表(下图)中可以看出,2015年海底捞的总利润(税后)为4.10亿人民币,占当年总营收的7.1%;2016年,总利润为9.79亿元人民币,占当年总营收的12.5%,营收翻倍,利润率也增长了5.4%。2017年,突破百亿大关的海底捞,总利润为11.94亿人民币,相比2016年增长了2亿多,只是,利润率就没那么好看了,只有11.2%。也就是说,2017年海底捞的总营收破百亿,但利润率没有得到增长,反而下滑了1.3个百分点。

2. “服务业”还是“零售业”?这是个问题

扩张导致硬性成本增加,继而导致利润率下滑,这是餐饮行业的梦魇。同时,快速的扩张,也是对管理和维持现有的服务水平的挑战。

小饭桌2017年4月份的文章《为什么说海底捞把餐饮行业给带到沟里去了?》中,有天图资本合伙人李康林对海底捞的“服务业态”作出评价,在他看来,“海底捞是把大家都带沟里去了”。

在李康林看来,快餐更有投资价值,但是,这要求快餐的形态不能是模式过重的服务业,而应该是较轻的零售业。服务业本身难以获得爆发性增长,只要是服务业,“就会出现成本递增的问题,没有任何的规模效应可言”。

所以,想要讲资本的故事,海底捞这“现象级”的服务可能就是“过度了”。

2015年,张勇对外称还没有将海底捞打包上市的计划。时任海底捞财务总监苟轶群也表示过,不管从财务的健康状况,还是从“专心做事”的角度上来说,海底捞都还没有上市的必要性。他还认为海底捞一旦上市,会被禁锢在上市公司的一些规范体系内,所以“目前(2015年)上市不是一个好的选择”。

但现在看来,为了上市,海底捞其实早已经做好了充足的准备。

三年前,张勇力推的“计件工资”的员工薪酬制度,可能就是一个很好的说明。之前海底捞的薪酬福利体系是基本工资加评比制,计件工资制度推出后,张勇希望在总工资支出不变的情况下,通过计件工资来激发员工效率提升,提高店面整体效益。

“上市得有一个前提,你的企业可复制,标准化、流程化制度做的非常规范,我看不到海底捞有这种迹象。”关于公司的绩效改革,张勇曾经这样说。这就很难不被外界看成是在为日后的扩张做准备。

有餐饮界业内人士告诉虎嗅,海底捞确实是从三年前就开始了上市前的审计工作。对于海底捞的扩张,他说:“海底捞提出五年内要做到500亿的规模,其实并不是一个很大的挑战。三四线城市现在成长很迅速,比如贵阳、合肥等,这些市场空白的地方很多,同时产能也够。只要蜀海(海底捞供应链公司)的布局都能触及,就可以开店。”他还表示,目前海底捞在中国大陆地区开到1000家店也没问题,并且利润不会受到影响,他说:“呷哺呷哺就没有受到影响。连锁店扩大利润靠的就是门店的快速复制和坪效的提升。”

在中国火锅餐饮集团20强中,海底捞(四川海底捞餐饮股份有限公司)居榜首,仅跟在海底捞后面的,是早已在香港上市的呷哺呷哺。呷哺呷哺的财报数据显示,其2017年营收规模为36.6亿元,约为海底捞的1/3;净利为4.2亿,同样是海底捞的1/3。2017年呷哺呷哺的翻台率为3.3,同样低于海底捞。而目前呷哺呷浦的市值约为150亿港元,30倍市盈率。

不管怎么说,海底捞的上市故事最终讲的还是如何“吃得更好”。毕竟对于“三天不吃火锅,就觉面目可憎”的吃货们来说,最重要的不就是自己吃的开心吗?