我想自己的业务实践都和联想控股有关,所以我先把联想控股的组织架构、盈利模式给大家做一个介绍。

下面这就是联想控股的结构:

联想控股是怎么盈利的?分成了两块:一块称为“财务投资”,一块称为“战略投资”。财务投资是天使投资、VC和PE投资,以取得财务回报为主。战略投资,比如联想集团等,我们占大股或者控股,则不是为了将来通过退出取得财务回报,而是希望能够长期持有,使得企业不断发展,从而取得盈利,这称为战略投资。联想集团是我们以前一直做的业务,应该说是战略投资里面的老大哥,后面几个领域(包括金融服务、创新消费与服务、农业与食品和新材料)是这几年成立起来的。联想集团整个的收入,占我们控股收入的接近90%,资产接近50%,盈利大概在10%。 这是联想控股的结构。

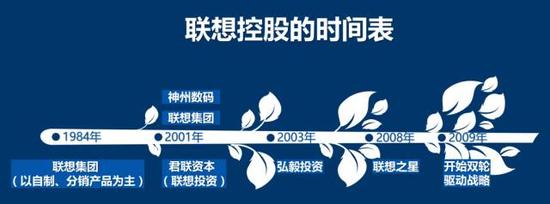

这是联想控股发展的时间表:

1984年联想成立,以电脑起家,到2000年,正是联想集团往高走的一个最辉煌的时候。大家知道,1993年、1994年的时候,国外的电脑进入中国以后,中国的本土电脑,像长城等,被外国的电脑打得溃不成军。联想集团当时跟人家比就是小舢板和航空母舰的对比,到后来真的打赢了他们,确实不是靠了国家什么特殊的帮助。

到2000年左右,联想的电脑业务已经稳居中国第一位,占市场的30%左右,二三四名加起来也不如我们多,然而从那个时候,我就已经开始部署进入到新的领域了。这样的部署基于两个想法,其中一个相当主要的想法,就是我1984年做电脑的时候,电脑品牌在全球大概有上万家,最大的一家是IBM,后面有康柏、HP等等,到了2000年前后,绝大部分都没有了。在高科技领域,如果想要总保持领先,确确实实是要冒很大风险的。我觉得应该在让联想集团往前走的同时,考虑风险问题,考虑公司的生存问题。

因此,必须要在另一个领域,或者在多元化领域,要有生存的资本,这样也才能保证原来的高科技业务敢于往前闯。于是我们在2001年创办了君联资本的VC业务,第一期基金是我们自己的钱,大概3500万美元,这也是联想控股成立的第一个投资公司。到了2003年,有了三年经验,又创建了弘毅投资(PE)。2008年创办了联想之星(创业培训和天使投资)。2009年、2010年开始,开始进入战略投资业务,逐步形成了“双轮驱动”的业务模式,不仅在做财务性投资,而且准备在若干行业里面有我们自己形成的产业和行业。

直接融资是对实体经济最好的支撑

下面说说关于直接融资,确实对于中国经济发展作用极为巨大,特别是创业和创新。

第一,今天在引领中国经济的几个企业,甚至影响人们生活、社会形态的企业,都是创新型的企业,他们都是从最小的企业做起来的。在做起来以后,确实是靠投资把它们撑起来,然后再去大规模地创新,这样能够撑得住。像BAT三家都是属于这样的企业。近年还有大量高科技型的创新型的企业,实际上是需要直接融资的方式去发展的,这是一个例子。

第二,关于传统行业,真的要想进行供给侧的改造、大规模的调整的话,实际上是需要资金的。这个资金的来源,如果从银行去借,企业本身财务的成本压力将会非常巨大,要想做得好,就应该在股市或者用其他直接融资的方式得到资金。这方面已经有很多很多例子,我就不再多说了。我只想说明,直接融资确确实实对实体经济有很大帮助,在十九大文件和金融会议里面也谈到了,我们自己也有切身体会。

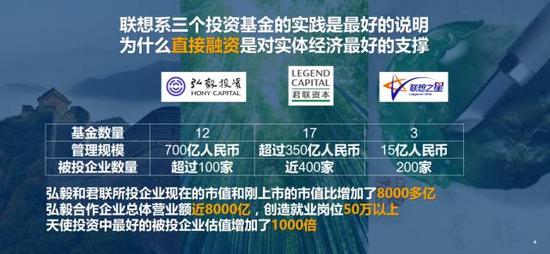

联想系三个投资基金的实践,最好地说明了直接融资是对实体经济最好的支撑。

弘毅投资

就是我们做PE的投资。管理着12期基金,有美元和人民币基金。总体管理规模700亿人民币,被投企业数量在100多家。它们是以占大股和控股为主的。我做了一下统计,弘毅投资的被投企业总体营业额近8000亿,创造就业岗位50万以上。

君联资本

做VC风险投资,管理350亿人民币资金,被投企业数量近400家。

联想之星

管理15亿人民币,天使投资的特点决定了它投资规模小,目前投了有200家企业,但是其中最好的被投企业估值增加了1000倍。

我们的投资实践中,其中已上市的企业,今天的市值和刚上市的市值相比较,已经增加了8000亿。有些项目也许我们早就退出了,但他们继续在发展,说明总体上这些企业在健康成长。因此,直接融资、投资对国民经济的发展确确实实是有帮助的。

价格实现、价值创造

我们投资怎么做呢?我们三家投资企业,别的可以不一样,规模可以有大小,但是有一个理念是共同的,一个是价格实现,一个是价值创造。

价值创造是什么意思?好比原来是一个陶器,经过你的再次加工,变成瓷器了,这个东西本身价值增加了,这叫价值创造。

价格实现呢?比如说原来是一个陶器,出产在景德镇,但是你挪到北京,价格卖得更好,这个叫价格实现。比如说同样的企业,上市前和上市后赚的差价,这个算价格实现。

价值创造就是帮助这个企业的业务提升,做得更好,对我们来说,价值创造永远是最根本的。因为股市会有高有低,不是风平浪静,但是你只要是好企业,价值不断创造,金子才会永远发光,这是我们坚定不移的一个信念。

如何实现价值创造呢?做投资的强调四件事:融、投、管、退。融就是融资;投就是要投好的企业;管就是帮助那些被投企业管理,我们把这个“管”改成“帮”;退是退出,卖出去,把资金退出来。投得好和帮得好属于价值创造里面的核心内容。我们都这么认为,假如“投”得不好,“帮”起来将会非常困难。所以,投得好是非常重要的一个前提。

事为先,人为重

我们“投”有一个原则:事为先、人为重。这个“事”指什么?指我们投的行业是不是一个好行业。行业有的时候很宽泛,做得好不好,关键要看“人”,所以是人为重。

举个例子,2001年我们刚出来做风险投资的时候,做过两个企业:一个是今天很有名的科大讯飞,领导人叫刘庆峰,当时是中国科技大学刚刚毕业不久的博士,一个很年轻的年轻人。他们当时做声控的时候,到底往哪个方向走还很不明确,我们比较早地投进去帮助他们,使得他们做成了今天的科大讯飞。另外还有一家,我就不说名字了,那一家的负责人是已经成名的一个科学家,而且盈利模式方向非常清楚,做锂电池和汽车的动力电池。按照一般的道理来讲,后面一家比前面一家方向更明确,应该做得更好。可实际情况完全不一样,为什么呢?那就是因为人。刘庆峰是一个天生有企业家气质、企业家内涵的科研工作者,是一个年轻的科学家,而另一位是真正的按照科学家思维对待企业管理的人,遇到这么轴的人,实际上很难掰过来。当时我们科学院的两名院长给我推荐了这个项目,我非常想把它做好,但是连续换过三个CEO,结果都很难做好。用科学家思维对待企业的时候,真的很难做。所以,事为先、人为重。我相信,凡是做企业的人都知道,企业的第一把手,他领导着团队,对企业里面起着多么重要的作用。

至于“人为重”这个原则,理解透很不容易。除了价值观的问题以外,到底选什么样的人在被投企业里面,实际上跟投资人的规模、投资人对这个企业的预期等等都有关系,要具体问题具体分析。“人为重”是一个非常有学问的概念,怎么能够总结经验,在什么情况下这个人是合适的。这里我不多说了。

投后管理的几个方面

接下来,谈一下投完了怎么帮。到底帮什么呢?大概是几方面:

机制、体制。弘毅投资做了大量地方国企的改制工作,相对来说是比较成功或者相当成功的。这里举一个例子,2005年的时候我们绝对控股了石家庄制药,当时买下它100%的股权用了8亿人民币。今天这个石药集团是香港上市公司,市值达到970多亿港币。为什么会这样?除了人好以外,关键在于把“笼子”打开,让老虎插上翅膀。当然如果笼子里关的是一个猫,那也不行。这个人出来以后做了什么事呢?原来这个石药专门做维生素、抗生素的原料药,原料药比拼的是价格和资源。过去在国企的时候,他们处于困难状态,大家没有太多钱支持他,同时配的班子各方面有制约,第一把手的能力很难发挥。在这之前我们多次交谈和了解,发现他确实是一个人才,就下定决心跟这个地方政府谈,得到地方政府的支持,能够让他出来。出来以后果然大显神通,企业也变成一个制造仿制药、新型药的公司,连续不断出好的产品,所以现在这个股价越来越高。

管理方面,天使投资应该从ABC讲起,很多时候这个人带着好的科技概念或者好的科技成果等等,他们根本不知道什么是企业架构、怎么选人配合、什么叫盈利模式,这些都要从头帮起。我们的天使投资联想之星,不仅仅是做天使投资,而是像商学院一样的,开了一个创业培训,一年要上12个月,每个月有3天,从头到尾按照步骤,让从来没有办过企业的人知道怎么办企业,一步一步有辅导员陪着过来,这里面可以学到的内容非常之多。但是对VC和PE,强调不同的企业有不同项目的需求,比如说在人力资源方面、在品牌宣传方面、财务管理方面等等,分门别类予以帮助。帮助的一个很重要的做法是交流,像君联和弘毅每年都有CEO Club,选出优秀的CEO讲解他做的过程,大家提问。同时还有CFO的Club,有各项专门的Club,请专家来具体分析和具体解决。这就是管理上的帮助。

至于融资就不用说了,国际化也是我们能做的重要内容。今天的中国有好多好的企业,要充分利用中国的保底市场。像联想的电脑,当年就是用中国的保底市场,有了这个以后我们往海外走。当然,往海外是一步一步迈出去,当时人家认为不可能,认为我们并购IBM PC是蛇吞象,30亿美元的企业怎么能并购100亿美元的企业?其实就在成为30亿美元的企业的过程中我们锻炼自己,打了各种仗,还是很有能力的,虽然也有一些惊涛骇浪。保底市场做好了以后,中国和国外的市场、科技成果等等对接,会产生非常大的效果。中国人的上进心除了犹太人以外,是其他各个民族比不了的,大家坐在这里不就是为了上进吗?国外很少有这么多人坐在一起成天研究下一步怎么做。因此,中国往海外走,我相信只要我们的方法得当、政府给力,政府现在已经非常给力了,所以我觉得国际化也是我们做投资的人应该努力做到的。

另外,扩大上下游资源,就是现在常说的企业生态。比如我们投资的冷链市场,这个冷链市场里面有很多生鲜小商户到市场中来。这些小商户来了以后缺流动资金,我们这里面还有做投资小贷的,由于对冷链市场这些情况有了解,帮助他们连起来以后,一下就做活了。这个冷链市场其中也有少许提成,冷链市场价格也有很大提高,这就是企业生态中能解决的问题。

刚才我说的这些就是价值创造,投完了以后要帮的内容。

三家基金的GP和最大的LP,管什么

最后想说一下,既然我们有三家基金,我们是它的GP和最大的LP。我们主要管什么?其实我们管得很少。基金里面有自己的负责人,我们主要管两件事:

一个是机制,即三家基金的分配机制、决策机制是什么。决策机制就是投一家公司或者不投一家公司你们是怎么表决和决策的,这个我们非常关心。另外一个分配机制,主要合伙人应该什么比例,其他员工应该是什么比例,合理不合理,这对一个投资企业来说非常重要。重要在哪儿呢?因为投资是人去做的,这个人除了能力以外,还要把他的积极性充分调动起来。能调动他积极性的就是决策机制和分配机制,这是我们控股非常关心的。

第二个是复盘。我最怕做一件事情不收口,比如说基金经理说这个事多么好,做完以后好不好不知道,好就再投,不好就不提了,这是非常可怕的,因此要形成一个收口机制。所谓收口就是到一定时间以后一定要回来,把这个事情当时怎么想的、为什么要投、和预期发生什么变化、边界条件有什么变化,比如说和你当时想象的不一样,或者是什么东西发生变化,使得你没有达到效果。做得好的我们也要总结,我们把总结叫做复盘,像下围棋一样再来一遍。不断复盘,会让基金管理人员的能力提高非常多。

双轮驱动:从财投到战投

最后又回到联想控股。我们自己是一个香港上市公司,它的业务有两块,我们把这两块称为“双轮驱动”。财务投资是一个轮,战略投资是一个轮。什么叫双轮驱动呢?财务投资,比如君联和弘毅,所投的项目,如果我们认为符合联想控股战略投资关注的领域,适合进行战略投资,我们就会跟进,按照市场化的机制纳入到战略投资业务当中,这样,对于财务投资的弘毅或者君联来讲,他们实现了退出和价值的增值,而联想控股在此前也有充足的跟踪时间来选择项目,对于被投企业来说,则获得了更长期的帮助,形成三赢局面。这里有一些成功案例,比如拉卡拉,到今年已经投了将近十年,前面亏了八年,如果光靠君联进行风险投资肯定是不行的,联想控股的战略投资进入之后,陪着他们一路成长,到去年和前年,迎来了盈利的爆发点。外面人看着觉得爆发得很突然,但是我们知道它内在的规律。这是一个非常典型的例子。

再讲一下联想之星,做天使投资有它特殊的意义。

办联想之星是2008年。因为我们是从中国科学院出来的公司,中国科学院支持我们变成股份制所有制的公司,才让我们有今天的发展,我们非常想回馈科学院。当时科学院有一个问题,就是很多研究室有很好的成果,但是没有办法产业化,因为科学家跟企业离得太远了。因此我们跟院长提出联合办一个“联想之星”,当时主要做创业培训,由联想控股给科学家进行免费的创业方面的培训,帮助科学院把科研成果产业化。后来院长认为联想之星也应该面向社会,于是就开始面向社会进行招生。直到今天联想之星的创业培训也是完全免费的,食宿免费,讲课免费,是一项公益事业。今年办到第十期了,这里面自然就会有很多好的企业,我们有辅导员跟着他们,所以这就变成了天使投资的肥沃土壤,不但我们可以投资,也邀请其他天使投资的朋友共同关注。这一块确实也使得我们有很大的收获。按道理,天使投资成功率应该是很低的,但是我们一路跟踪下来,了解的更多一些,最好的投资项目已经有了1000倍的增长。

还有一点非常重要,为未来的科技前沿布局。今天联想控股的高科技领域、IT这一块由联想集团承担,但是未来这肯定是不够的,所以要为未来布局。要大量撒出兵马,从中国到美国,对高科技的小的企业和成果予以注意。确实合适以后,就让VC、PE和控股跟上,使得未来的高科技领域有我们联想控股的一席之地。

结束之前想说一下我自己。1994年以前,我在第一线亲力亲为,所有项目都亲自主持。1994年到2000年的时候,公司的业务进入到一个新的状况,要跟国外的PC竞争,我就把“带人”和“自己做”结合到一起,跟年轻同志一起商量、一起讨论,一边做一边带人。到2000年,进入控股以后,我主要和他们一起搭建平台,选择优秀的人,给他们提供舞台,我自己就去担任联想控股的治理架构意义上的董事长,相当于电影的制片人或者股东的代表,起了批准、监管这方面的作用,前面真正打仗的是以CEO为主的管理团队。