雷军的门徒、红米总经理卢伟冰有句充分领会雷军思想的名言:性价比是商业最高真谛。每年红米新品发布,都会将价格明显更高的竞品拉出来吊打一番,让用户相信买红米就是买到了真正的实惠。

这样的认知与打法,苹果、华为没有学,OPPO、VIVO没有学,但在汽车圈内却不乏拥戴者。

近两年的零跑,号称拳打传统车企,比肩BBA,“三年超越特斯拉”,一方面活跃在蹭竞对流量的一线,另一方面又把20万以下的车型做出了高配低价,以“高举低打”的战术活成了一线新势力平替。

过去两年零跑的销量增速在新势力中一骑绝尘,2022年下半年稳定在月销破万,活成了二线新势力的课代表。

而在上周,趁着理想新车L7上市,零跑贴身紧逼发布了自家的C11增程版,海报上书“聊完理想,再来聊聊现实”。

不过,对零跑来说,如今的现实略显沉重——去年9月上市以来,零跑股价累计下跌20%,今年一月,零跑的销量突然下滑至1139辆,同比下滑85%,来了个“脚踝斩”。

二线新势力的性价比大旗,零跑还举得动吗?

性价比陷阱

零跑一直有个诨号——“造车界拼多多”。

截至目前,零跑是为数不多还在用烧钱换市场的新势力。按净亏损计算,2020年、2021年和2022年前三季度,零跑汽车平均每辆车亏损13.7万元、6.5万元、4.3万元[1][2],考虑到零跑的主力车型还是售价7万元左右的T03,算是标准的“赔本赚吆喝”。

除了形式,零跑的精神内核,也和拼多多相似。后者的创始人黄峥曾解释过,拼多多的核心不是让上海人过上巴黎人的生活,而是让安徽安庆的人用上厨房纸[3]。

而零跑过去三年的高速增长,半数功劳要归于推动小车T03进入下沉市场,降维打击低质量“老头乐”,累计交付量超过10万辆。

和众多定位豪华的新势力不同,零跑的定价策略突出一个隐入尘烟。

T03刚上市时,起售价仅为6.25万元,在同级别中性能与智能化配置几乎没有对手。不过,T03的成功虽然为零跑带来了高增长,但也给零跑埋下了一个根子上的问题——过低的毛利率。

在T03之后,零跑又推出了纯电SUV C11来“冲击高端”:尽管来到15万以上的价格区间,但零跑C11却以最低15.98万元的价格,标配了近80kWh的大容量电池、双叉臂悬架、智能驾驶辅助功能。在一块大电池成本就逼近10万的时期,这样的定价约等于做慈善。

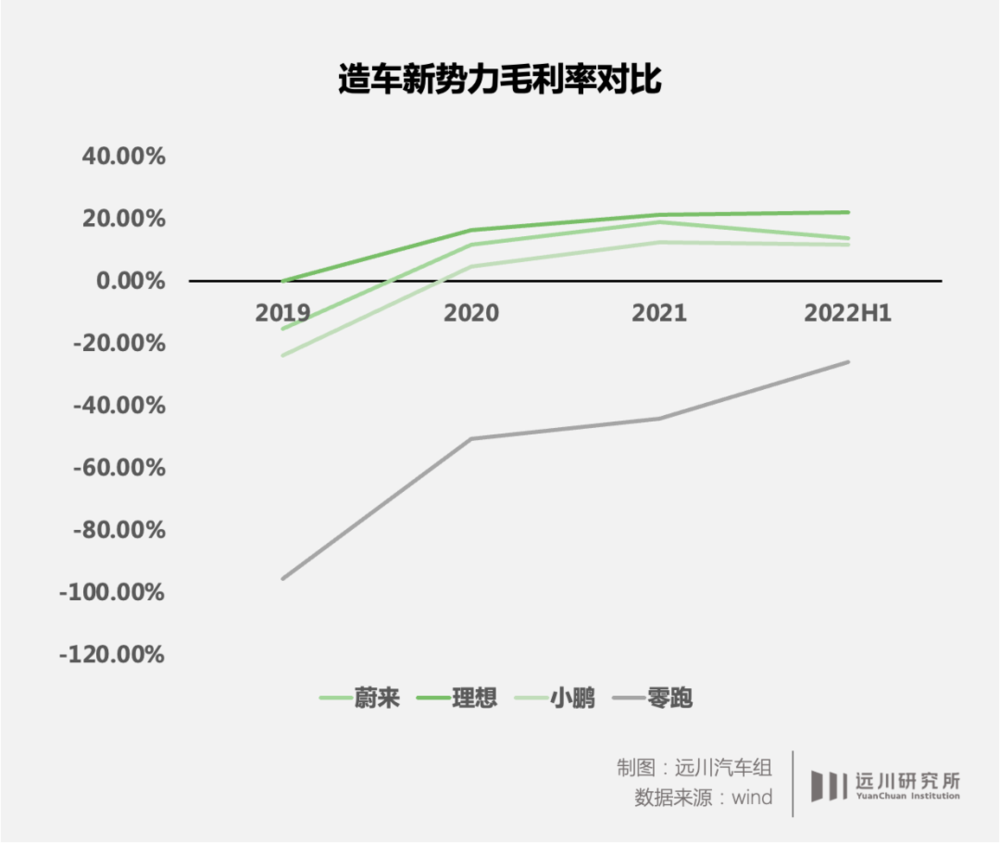

激进的以价换量帮助零跑在去年交付量突破11万辆,与蔚小理在伯仲之间。但代价则是,蔚小理在2020年实现毛利转正,转年接近了15%的行业平均水平,而零跑的毛利率到去年第三季度仍然是-8.9%[2]。

负毛利率意味着车辆的定价无法覆盖工厂生产这辆车的成本,每卖一辆车都在损耗公司的现金流。市场火热的时候,现金流尚可依靠融资、增资补充,但今天的市场已经没有太多热情和热钱,去补贴亏钱卖车的企业——去年9月,零跑赴港IPO时,仅获0.16倍的认购,股价上市即破发。

而去年疯狂的原材料涨价潮,则让性价比选手最终没能守住性价比——由于缺少毛利作为缓冲区间,零跑只能对产品进行涨价予以应对,其中T03累计涨价2.2万,C11累计涨价2.6万。

零跑更早看到了性价比路线的局限,因此在C11后规划了大型纯电轿车C01,向20万以上市场进发。但在这一市场被迫直面比亚迪汉、小鹏P7、特斯拉Model 3等强产品力、强品牌力车型,被性价比标签焊死的C01月销量始终未能突破2000辆。

零跑由此陷入了一个循环——因为要保持性价比,所以导致了低毛利率,因为低毛利率所以难以应对市场竞争,而为了应对市场竞争的高端化尝试,最终又陷在性价比的牢笼里。

增程的险棋

零跑对此是有所察觉的,今年年初,创始人朱江明在接受媒体采访时提到:“从去年八九月份开始,我们意识到成本是决定胜负的关键[4]。”

放眼全球,目前能靠电动车能赚到钱的只有特斯拉和比亚迪,两家公司最大的共同点在于掌握了电池的关键技术和产能,成本优势明显,而在“蔚小理”中,选择了可油可电增程路的理想是最接近盈利的那一个。

而C11增程版就是零跑的胜负手,相比纯电版本(低配)78.54度电的大电池,增程版本(低配)换上了30.1度电的电池包,加上一台理想ONE同款的1.2T三缸发动机用来发电,仅在电芯上就省出了3~4万的成本。

这一点在增程版的定价上也有所体现,电池包“瘦身”后,C11的起售价直降2.6万,售价回到了15.98万,且定价暂时是市场上最便宜的增程车型。

对零跑来说,C11增程版理论上一方面可缓解特斯拉、一线新势力步步紧逼的降价攻势或低价子品牌策略,另一方面则可吸引正在快速壮大的“燃油转混动”车主群,在过渡时期为零跑开辟一片新的战略根据地。而在C11之后,零跑C系列与未来的产品线将全线配套增程车型。

这意味着,零跑其实想在价格上继续放下身段,重拾乃至继续强化性价比。

但增程并非一试就灵的锦囊妙计。

目前市场上爆红的问界和理想,增程都不是其最大卖点。理想的成功在于重新定义了家庭用车,通过套娃策略实现了越级的产品力,问界则是有华为的品牌、渠道和鸿蒙车机加持。增程对这些车型最大的意义,实际上是将电池省下来的成本转移到了用户感知更强的智驾和座舱内。

而在C11用上增程,主要的作用是降价,而非用其成本补贴产品力。

并且,靠增程来降价竞争,可能只是从一个地狱级战场,转向另一个炼狱级市场。

15万左右的市场是合资品牌与自主品牌紧凑级车型的兵家必争之地。燃油车时代,这一价位囊括了丰田荣放、本田CR-V、日产逍客等销量常青树;新能源时代,比亚迪秦、宋、驱逐舰等混动车型开始占领价格带,紧随比亚迪,吉利、长安、长城等自主品牌也开始密集布局混动。

换句话说,零跑将在这个市场直面比亚迪、吉利、长安等车企,在各项战斗力上,零跑要面临的都不是一个重量级的对手。

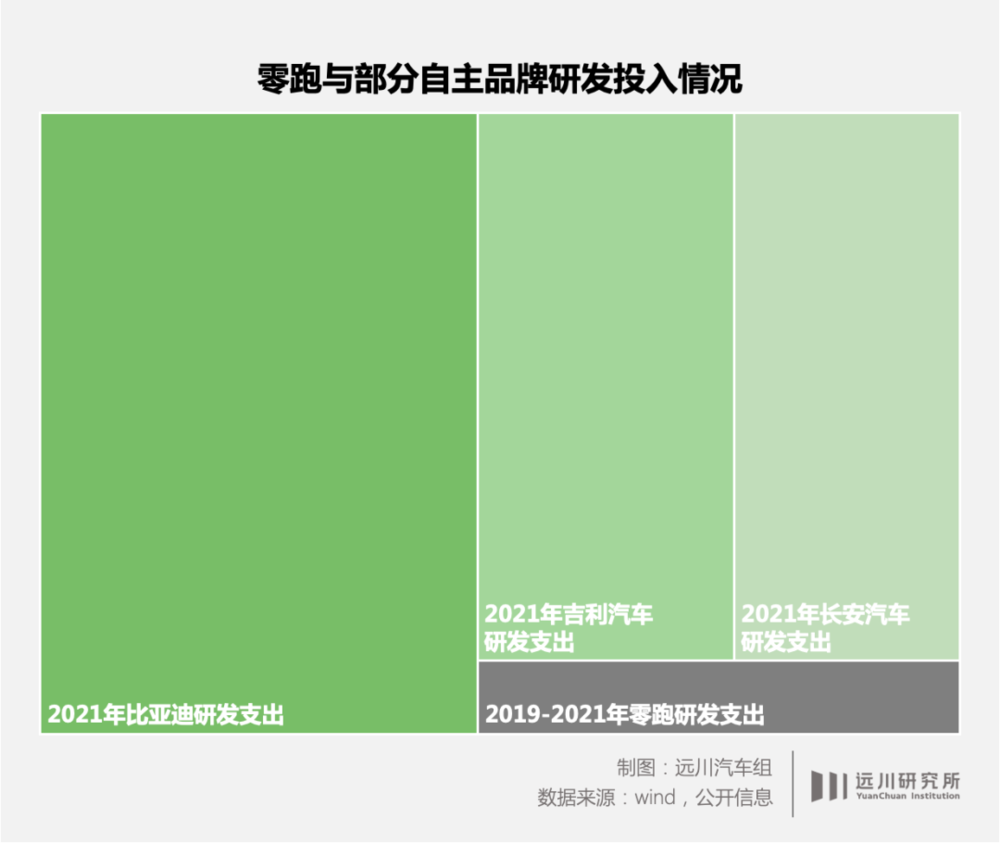

从研发投入来看,2019~2021年三年,零跑累计研发支出约为14亿元,而长安仅在2021年的研发投入就是其3倍,吉利是4倍,比亚迪大约是其7.5倍。

虽然研发投入无法完全等同于技术实力,尤其大型车企的研发会分摊到各个领域,但当这些车企全力押注混动市场时,研发投入的数字代表了能够迅速投入到这一领域的弹药。

从产能水平来看,零跑目前正在改造的金华工厂大约能形成30~40万辆的产能,而比亚迪仅看西安工厂产能就已接近百万辆,今年整个比亚迪的产能可能会配合销量目标冲击400万辆。

而在渠道上,零跑目前的销售网点大约在600家左右(含4S店与商超展厅),比亚迪大约在2600家,吉利和长安均超过千家。面对长期耕耘下沉市场的自主品牌,零跑能触及到的人群数量也是相对有限的。

这是零跑走性价比路线遭遇的最大挑战,也是所有走性价比路线的二线新势力要面临的终极难题:

往上走,一线新势力与特斯拉已经占据了高端生态位;往回走,要如何面对真正在性价比的尸山血海中厮杀出来的,并且体量是自身数倍乃至数十倍的吉利、长安、比亚迪?

自研非解药

零跑的解答是,自研。

2020年,零跑提出了“全域自研”,这是一个比蔚小理常说的“全栈自研”更大的目标,不仅自研算法、软件、应用,同时也自研各类硬件。这一选择和零跑的出身有分不开的关系。零跑创始人朱江明造车前在安防巨头大华任职CTO,背靠大华的零跑在芯片、控制器、传感器、算法方面有现成资源可以借用。

不过,零跑自研的范围显然远远超过了上述范畴——零跑不仅基于阿里平头哥的玄铁CPU IP自研了智能驾驶芯片凌芯01,也开发了相应的智能驾驶算法,同时拿出了自行开发的电驱总成Heracles,CTC电池底盘一体化技术。

透过大范围的自研,零跑试图表明:我不是单纯的方案整合商。

零跑自研图谱

通常,车企选择自研有两个直观的目的:其一是更快推动技术、产品的更新迭代,保证体验的领先,代表是特斯拉自研智能驾驶FSD芯片与算法,引领了行业前沿;其二是通过自研降低成本、保障供应链稳定,代表是比亚迪自研自产DM-i、刀片电池,有力地支持了2022年的业绩爆发。

而零跑希望达成特斯拉与比亚迪合体的成就。

朱江明在接受采访时称,“哪怕10万块钱的成本,其中有7万块钱零部件是我们自制的,如果外购有10%毛利空间差价的话,我们就比别人有7000块钱的竞争力。显而易见的,随着规模越大,所产生的价差会更大,平摊更多的研发成本。”[5]

“所有一切都是底层充分的自研,才能非常方便的做到这个效果。别的公司也可以做,但是他们会很慢,他们需要和供应商作很多交流沟通。”[6]

降低成本与提升体验,零跑两个都想要。但现实的情况是,全域自研并没有给零跑带来想象中的回报。

2022年年中,由于算法尚未开发完成,零跑C11上市近半年后才通过OTA更新了相对齐全的智能辅助驾驶功能。而在同一时期,蔚小理的高阶智驾已经全面铺开。甚至一直被嘲笑智能化体验落后的丰田,也早在2019年上市的卡罗拉上就全系标配了L2级辅助驾驶。

另一方面,在零跑纯电版C11试图用低价打开市场的2022年,零跑的全域自研实际上也未能有效保障其供应链安全,产能多次因供应链问题产生瓶颈,直接影响了其交付。“薄利少销”的结果是,零跑毛利率仍未转正。

这意味着,零跑的“自研提质/降本——打造性价比产品——薄利多销——利润转正”的商业闭环,跑了三年还没跑通。实际上即使是比亚迪,也用了超过十年的时间才把这套叙事讲通。但零跑的问题在于,留给它的时间不多了。

2022年前三季度,零跑将研发支出大幅扩充到9亿元。但同一时期,在正毛利的激励下,蔚来理想小鹏分别投入70、50、40亿量级研发开支,比亚迪研发投入则直逼110亿元。足足一个数量级的差距,很难让零跑在研发成果上创造奇迹,而这最终将转化成技术与产品的差距——在刺刀见红的高烈度竞争时期,这是危险的信号。

本质上,在产业链已经相对成熟的状态下,自研与性价比路线是难以兼容的。过去数年,小米艰难的高端化之路已经生动地给中国公司上了一课:如果没有高溢价带来的额外收益,就难有足够的资金支持自研,由此将非常容易困守性价比路线。

问题在于,小米几乎是国内最早的智能手机新势力,当意识到性价比与自研矛盾将带来大麻烦之时,小米已经是一个年出货量数千万台的全球500强,尚有回旋余地去冲高。

而既要自研,又主打性价比,规模还不够大的零跑,要如何去解决这个世纪难题?

参考资料

[1] 零跑招股书

[2] 零跑2022年第三季度财报

[3] 拼多多的买家秀,治好了我的“五环内视障”,品玩

[4] 零跑汽车朱江明:C11增程版基于原先纯电平台升级打造,财经网

[5] 零跑汽车全域自研的勇气和底气何在,经济观察报

[6] 零跑提出全域自研,和全栈自研有何不同,车云网