1、技术创业与资本追捧

人工智能产业发展的第一枪——技术与投资,早就已经打响。革命性的技术突破快速点燃了市场,并且,技术在市场因素的驱动下,其发展态势势如破竹。

2006 年,Hinton 教授发明了一种训练深层网络的新思路,随后三篇论文炸开了深度学习算法突破口。很快,又出现了用于支持深度学习算法的新型芯片,大大改善了旧芯片计算能力不足的问题。在算法和算力的支持下,互联网存储了 20 多年的大量数据终于找到了它历史的使命:训练机器!于是新一轮人工智能热潮被掀起了。

人们对深度学习充满期待,新的算法很快便在各个领域实现突破。2010 年率先在语音、自然语言处理领域应用,紧接着 2012 年又在计算机视觉领域异军突起。随后,AI 开始纵深发展。语音和语义识别的突破带动了一系列的新兴产业:语音交互技术、聊天机器人、声纹识别、智能家居等;计算机视觉与图像的突破则带动了图像属性识别、人脸识别、视频/监控分析、机器人视觉、智能交通、智能安防等产业;技术之间的重混创新更是催生出了全新的业态,智能机器人、智能无人机、自动驾驶/辅助驾驶等。

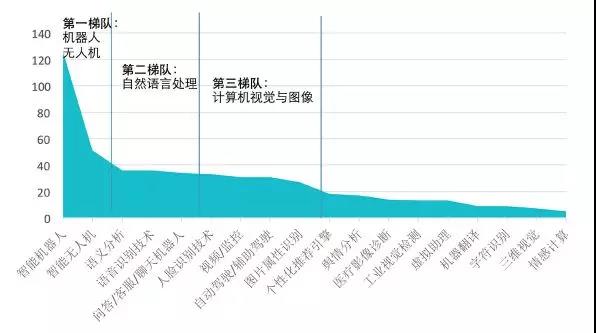

▲2017 年 AI 创业赛道热度图

截止到 2017 年 12 月 31 日,IT 桔子(ID:itjuzi521)共跟踪人工智能领域 1131 家相关公司,共收录 1296 起投资事件,历史投融资总额 1336 亿元人民币。

2015 年是创业最高峰,2016 年投资数量最多。在 2015、2016 两年间,资本开始疯狂追求技术,只要一家公司有算法 Demo,如果再加上一两位技术大咖站台,想融进一大笔钱是很容易的事。

而到了 2017 年,这种境况已经随风而逝,人工智能第一枪子弹的速度开始逐渐放缓。经过了疯狂增长,产业背后的矛盾和泡沫逐渐显现。而国家层面的人工智能战略规划逐渐拉开帷幕,并开始深入到产业解决矛盾与问题。

2、举国之力发展数字与智能经济

新一代人工智能技术经过社会舆情和创业投资的持续发酵,新生经济呼而欲出。国内政策大力扶持数字经济与智能经济,寄望于在国际竞争格局中实现弯道超车。

前期的「暖膨胀」让国家看到了新经济来临的曙光。科技部战略研究院技术预测与评价研究所的专家评价:「适度的泡沫化有利于未来人工智能产业的良性发展」。在经济新常态、产业创新升级大背景下,国家逐渐摸索出来一条跨越经济增长鸿沟的新途径。

继美、英、德等国相继发布相关人工智能国家战略计划后,国务院在 2017 年 7 月份正式颁布了由科技部牵头的《新一代人工智能发展规划》,规划提出了「三步走」的战略目标,明确指出,中国要在 2030 年抢占人工智能全球制高点,人工智能核心产业规模超过 1 万亿元,带动相关产业规模超过 10 万亿元。

数字与智能产业未来有望成为国家支撑产业。

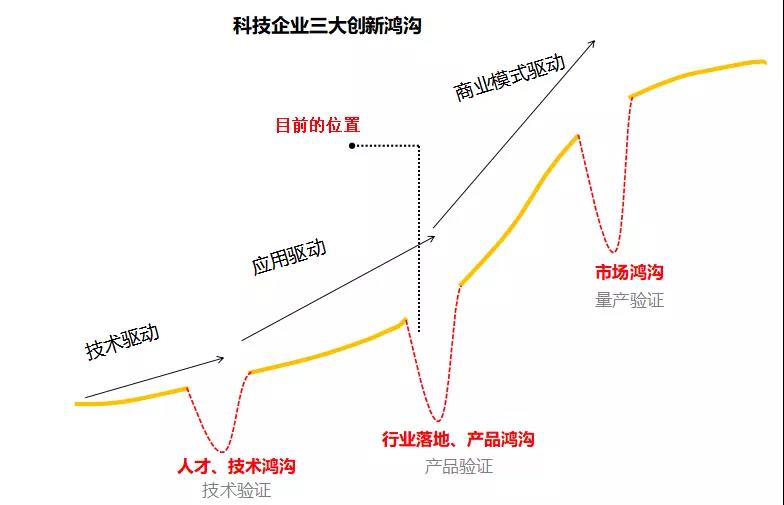

到了 2017 年下半年,泡沫开始缓释,人工智能正式步入产业调整期。

2017 年新创业的人工智能技术公司想融资变得不像以前那么容易。随着算法框架的发展以及技术的不断开源,算法门槛在迅速降低,投资方所关注的焦点也由「技术」转为了「产品」和「行业应用」。据业内媒体人观察,2017 年投资人出现在人工智能产品展会的频率开始增多,而参加论坛、峰会的次数开始减少。

从投资金额结构来看,2017 年投资人兜里的多半钱都给了已有成形产品和应用的头部 AI 玩家。

在 2017 年这个时间节点,能率先跨过这道鸿沟的企业将迅速占领产业高地,并快速成长为独角兽。比如,2017 年,旷视科技已获 C+轮 3.6 亿美元投资,并有消息透露该公司目前已实现盈利,预计 2018 年利润超过 5000 万美元,2019 年超过 1 亿美元,并且正在启动上市计划;另外,2017 年商汤科技 6 个月内连续融资四轮,约 42 亿人民币;

一半是火焰,一半是海水。那些技术迟迟突破不了工业红线的企业,等待它的将是资金链断裂的死亡威胁。

为了给企业创造创新环境,国家也在大力助推。

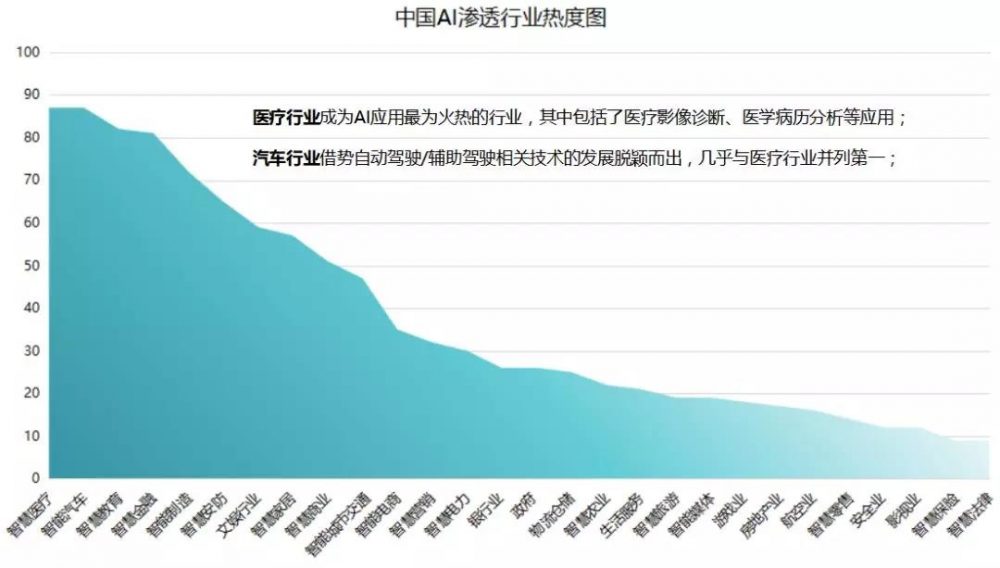

在政策的倡导下,国家机关逐渐开放技术引进。得益于政府的大力推动,AI 技术公司的技术逐渐实现低成本的应用到医院、公安、司法、安防、交通、银行等领域,有真正强技术的人工智能创业公司开始创造实际价值。

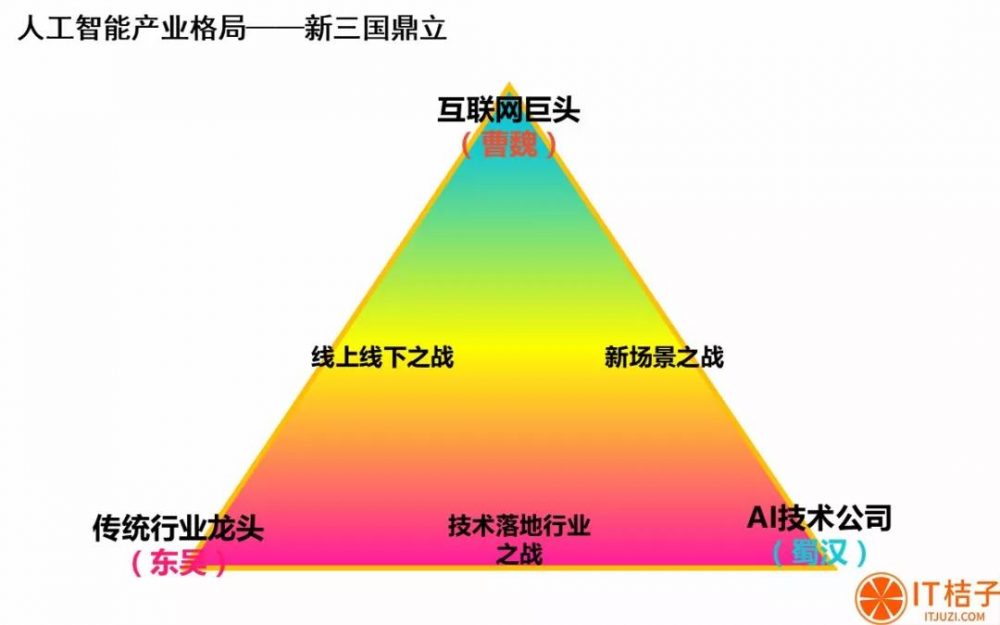

第三枪:博弈白热化,未来新物种崛起

目前,技术如何落地行业,如何跨越工业化的红线,已经成了人工智能整个行业共同面临的一次挑战。接下来在 2018 年,互联网巨头、传统行业龙头、AI 技术公司三方势力均将加大投入,博弈将持续升温。

互联网巨头 BAT 垄断着线上流量和互联网数据资源;传统行业龙头公司占领着线下应用场景和行业资源;AI 技术公司拥有核心技术及创新空间。三方势力的博弈已经开始进入白热化阶段。

技术落地行业是最关键的战役,是主流话语权「人工智能+」和「+人工智能」的对决,这场战役中有的玩家在明修栈道,有的则在暗度陈仓,合纵连横。在安防监控行业,商汤科技已经和安防大佬东方网力共同出资组建起 AI 安防公司深网视界;在客服中心行业,灵伴科技和客服外包龙头上市公司山东泰盈科技共同组建新灵伴即时。

这场战役的本质在于资源的重新整合,是双方互补的过程。灵伴科技 CEO 陈博透露,灵伴即时和泰盈科技展开合作后,已获得盈泰数十年客服从业经验的专家指导,行业专家帮助灵伴即时克服了诸多业内难题。

所以这场仗,最终必定是资源整合能力强的一方胜出。

线上线下的战争是互联网巨头与传统行业龙头的宿怨,新场景战争也将从线上转厮杀到线下。随着线上线下融合的趋势,这三场战役未来将演化为一场混战。互联网巨头已布局线下,传统行业龙头也加快转型升级,AI 技术公司不仅仅只是技术公司,三大战场最终将演变为战国格局。

下一阶段的商业史上,崛起的将会是新物种。

折戟沉沙铁未销,自将磨洗认前朝。几十年前,前两轮人工智能的技术浪潮,因为没有跨过工业应用红线,而都缓缓退潮。

现在,第三次人工智能的浪潮,又到了跨越产品应用鸿沟之际,这次 AI 产业是否能化险为夷?将有多少创业公司被潮水拍打沉入海底?巨头们的博弈将以什么方式收场?未来新物种是谁?

我们将一同见证这历史性的时刻。