1982年春天,眷恋西湖的陈云又一次来到杭州。在灵隐寺和云栖竹径的绵绵春雨中,他开始部署一个秘密行动。

当时的浙江人、潮汕人,经常在出海的渔船上装上金银、鱼苗,去跟香港人、台湾人、日本人交换电视机和劳力士,拼得多,赚得多。

被誉为“红色掌柜”的陈云,对走私中的黄金、银元外流很生气,于是决定调动东海舰队的军舰出海,打击沿海地区的走私活动。

在打击经济犯罪的铁拳之下,当时只有16岁的黄光裕带着“进口”电器,离开潮汕,在北京珠市口东大街上开了个店。他的销售策略就两个:

(1)永远比别人便宜10块钱,别人卖1000块我卖990块;

(2)打广告别啰嗦,直接说自己比别人便宜多少。

30年后,黄峥直接抄了黄光裕的标准答案,而且青出于蓝:把990块变成了9块9,把广告海报变成了洗脑神曲“拼多多,拼多多,拼得多,省得多”。从未盈利的拼多多,市值在短短几年内就超过500亿美元,成了中国第二大电商,顺便贡献了快递行业最大的增量。

马云说过,电商的基础是信息流、现金流和物流。他的杭州老乡黄峥在坐上第二大电商的宝座后,也开始重视物流。而他的办法也还是那么直接,再抄一次黄光裕的作业:2亿美元买入国美的可转债,把拼多多对接到国美旗下的安迅物流。

然而,安迅物流只是快递业里的小公司,目前网络远不足以承接拼多多的商品物流需求。而且,快递行业的价格战再次开打,义乌的快递单价跌破1块钱。

拼多多这时候自建物流,需要付出多大代价?它会不会成为快递行业的价格屠夫?

两种快递

作为普通消费者,平时提到的快递其实就两类:商务快递和电商快递。

两者之间的主要区别在于以下三点:

(1)商务快递是消费者付钱,电商快递是商家付钱。消费者不知道顺丰的成本是多少,也没办法跟顺丰砍价;但商家都知道哪家快递最便宜,而且发货越多就会越便宜;

(2)商务快递寄的主要是非标准化的文件与个人物品,电商快递寄送的主要是标准化补发商品,价值确定,丢了还可以补发;

(3)商务件往往具有很高的准时性需求,而客户寄送电商件在时效上容忍度相对高得多。由于商务件在安全性和时效性上的高要求,自然其成本和价格也比电商件高得多。

90年代初期,进出口贸易繁忙,由之产生的大量商务件需求成为当时快递行业的主要发展动力,还刺激了民营快递企业的萌生。而2003年淘宝成立后,电商行业飞速崛起,电商件成为了快递公司的主流业务。做商务件和做电商件的公司发生了分化。

虽然电商快递整体看似风风火火、蒸蒸日上,不过快递公司在电商行业中扮演的主要是面向商家的角色,是商品的搬运工,议价能力有限,生存环境其实并不乐观。

规模求生

回顾过去20年,快递行业龙头几经更迭。2014年之前,申通抓住了进出口贸易的生意,一直是民营快递行业的老大哥。2015年,深度绑定淘宝的圆通,凭借电商崛起的快车,取代申通登顶行业巅峰。2016-18年,则是中通三连冠,与此同时韵达从通达系小弟追至榜眼,百世超越了申通。

龙头几经变换,快递公司之间的竞争日益激烈,不过他们却在阿里的怀抱里团聚了。在阿里眼中,勤劳搬运的快递公司们都是爸爸最疼的乖宝宝。

除了享受阿里电商带来的、增速仍十分可观的大量订单外,四通一达除了韵达都收到过阿里的“大红包”,接受过阿里的投资,打得不可开交的快递公司们其实拥有共同的金主爸爸。

不光出钱,阿里还出力。专门成立了菜鸟平台来协调、调度各家快递公司的产能。菜鸟成立的初衷是成为一个物流协作平台,为快递公司门提供先进的管理技术并通过布局仓储、落地配等服务帮助各家快递公司提升物流效率、优化客户体验。

但是随着对菜鸟依赖程度的提高,快递公司们的服务也越来越标准化、统一化了,电商快递公司们各自的特点渐渐消失了,越来越像阿里圈养的一群勤劳“小蜜蜂”。

最令快递公司们头疼的是,商家在选择配送快递时可以通过电商平台知道各家快递公司的报价的,而由于配送成本往往是由原本利润就比较微薄的商家一端来承担,价格的敏感度很高。这种情况下,各家快递公司就失去了提价的能力。

快递企业选择的竞争模式是低价领先战,而价格取决于成本。

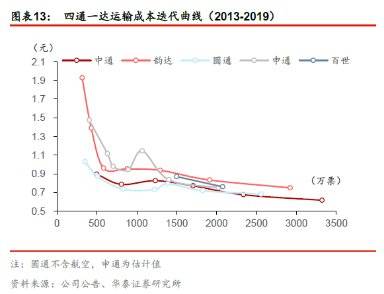

快递行业的规模成本效应非常明显,业务量越大,快递公司运输、仓储、人工等资产的利用率越高,快递的单件成本越低。

换言之,各家快递公司只能通过不断地扩张获得规模效应,来不断地压低成本,重而实现更有竞争力的价格来抢占更大的市场份额,而提升的市场份额进一步给快递公司带来规模效应,如此形成良性循环。

不断地做大规模来压低单票成本获得价格上的竞争力,成了电商快递的唯一活路。

无限战争

这种经营模式和竞争格局,对后来加入战团的电商快递公司来说,几乎是一个噩梦。

一方面,新手企业规模较小,成本远高行业龙头,压低价格时不具备竞争力,想要生存下去只能硬着头皮定低价、赔本经营,因此要做好面对长期巨额亏损的资本和心理准备。

另一方面,行业元老们长年在行业深耕20年,都已具备了相当大的规模,行业龙头通达系占有超过一半的市场份额,已经可以做到把成本控制得相当低。而且,龙头企业们的市场份额仍在加速以超过市场平均速度的水平加速提升,成本优势的护城河依然水流湍急、又宽又深,而且仍在不断漫延。

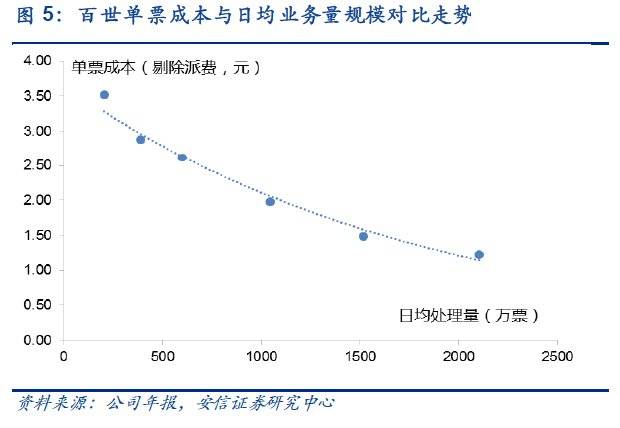

以快递行业的后来者百世汇通为例。2007年才创立的百世,为提升市场份额、增大规模,不惜赔本经营,单票收入低得无法覆盖自己的成本,甚至比三通一达的成本还低,一直在用烧钱的手段期望换市场份额,2016年至2018年总共亏了17亿。一直到上市后,迫于盈利压力才把单价提高到略微高于成本的水平。

百世在持续亏损中能活下来,全靠背后有阿里这个超壕的金主爸爸撑腰:上市前百世汇通的八次融资阿里参与了六次,最终,阿里总共持有了百世汇通约30%的股权。

因此,在此行业背景下,对拼多多来说,如果想要入局物流,更好的选择恐怕并不是自己亲笔操刀,而是结合自身定位和实际情况,考虑一下入股已有的除阿里系、顺丰以外的快递公司,如宅急送、天天快递、中铁物流等可能会是更好的选择。