“阿里系的审批肯定是最容易的。”前几天汇丰银行杭州嘉里中心老Z告诉我,他最近被派去转塘云栖小镇和淘宝城驻点,给那里的阿里系员工讲解各类政策和流程。老Z觉得,余杭尤其是淘宝城附近的二手房成交有所回暖。同时,就最近杭州银行老Y提供的消息来看,虽然按揭业务体量有下降,但并没有外界想象的那么夸张。

楼市行情好不好,开发商最有感觉。比如某房企年末推出的“冲冠就送5万”。推文中写道:即日起至2018年12月30日期间,凡认购并成功签约杭州指定房源的客户,若拿下2018年度在杭房企权益榜第一,即可获得5万元购房抵用券。

机场快轨、亚运村和地铁,似乎都已经撑不住杭州的房价。

比如之前望江地块的首秀。仅6轮报价后,便由滨江集团溢价2%拿地,成交总价约26.2亿元,成交楼面价29976元/㎡。浙江中原地产首席分析师荆海燕评价:“这个底抄得又准又稳。”

据乐居不完全统计(截至12月5日),11月杭州共有92个楼盘加入摇号,总房源量达12747套,总登记人数与流摇楼盘总数也随之大幅上涨,分别达到40614人、43盘,中签率飙升至22.83%。6月份有楼盘摇号中签率仅为3%,与此前“万人摇”的情况形成了鲜明的对比,甚至9个楼盘“0人报名”。

“金九银十”的惨淡之后,11月的杭州楼市有了回暖的迹象。11月杭州商品房共成交了10741套,成交均价28076元/㎡。相比10月成交的8860套,增加了1881套,环比上涨21.23%。二手房成交3558套,超过9月的3330套和10月的2938套,但和近两年各月成交量相比,仍处于低位(除2018年2月受春节影响成交量仅为2842套)。

杭州网的标题更加夸张,“70%二手房下跌,跌幅……”

数据显示,跌幅最高的超过了30%,如滨江的顺发倾城之恋,萧山的尚美名府、天都花苑、湘湖家园,余杭的佳苑玉都枫景等。主城区相对抗跌,经济适用房相对较差,丁桥、萧山、余杭板块跌得比较多。当然也有逆势涨的,比如余杭的瑞金华丽嘉苑和天府家园的涨幅达到了30%和18%。

就钱报数据来看,翠苑、景芳、朝晖等老小区较多的区域,如果没有很好的学区概念,也出现较大降幅,与6月份相比约下降了17%左右。拱墅区的大浒东苑从9月的4万元/㎡,跌至10月的3万元/㎡,跌幅达到25%;三里亭苑四区,9月成交均价还在4万元/㎡以上,但10月成交均价只有3.5万元/㎡;景芳五区也是从4万元/㎡下跌至3.5万元/㎡。

“以价换量”是之前我们对于一线和准一线城市楼市的判断,而这一行情可能会持续一段时间,至少在2019年会是如此。

2017年杭州国土资源局公布了《2017-2019年杭州市区供应三年滚动计划汇总表》,2017年~2019年三年杭州市区计划出让住宅用地354宗,总面积24196亩。三年内杭州市区每年稳定推超100宗住宅用地,主城区、萧山和余杭依旧是供应大头,占总体出让计划的84%。

2017年,杭州市区共出让土地168宗,其中涉宅地(含1宗租赁住房用地)93宗。合计出让面积586万平方米,同比2016年增长4.9%;成交金额2025.4亿元,同比增长24.7%。2017年,杭州十区共出让土地193宗,总出让金额为2181亿元。仅次于北京,位列全国第二。

年初,杭州推地计划是,十区拟出让土地253宗,面积超15000亩。2018年上半年,杭州市区共出让51宗涉宅地,可建面积575.3万平方米,同比增长98.8%,占市区土地总可建面积的72.8%。根据杭州市国土资源局数据,截止10月31日,主城区出让经营性用地3019亩,成交总额1047亿元,目标完成率131% 。

今年前11个月,杭州“卖地”收入达2452亿元,在50大城市中居于首位。同时,土地成交溢价率的大面积下调。

如果杭州完成三年2.4万亩(1600万平方)的土地供应规划,按2.5的容积率,单套平均100平米计算,未来三年将有近40万套新房。而过去3年新房销售总计不过35万套,还是在2015和2016年新房销售创历史记录的前提下。

而10月,挂牌销售的二手房已经增至6万套,成交量却同比下降达30%以上。

就钱报数据来看,选择货币化安置的居民户数比例,从去年的55%下降到了今年的43%。就笕桥街道的征收数据来看,去年货币化安置比例最高的社区比例达到47%,而平均占比也超过30%。6月全部完成签约,其中货币化安置的占比不到20%。

“过去,杭州房屋被征收人在选择实物安置和货币安置两种补偿方式时,选择实物安置占大多数,货币安置的比例大多在10%以下。”相关部门在之前的采访中提到。

货币安置的百分比减少,也在一定程度上会影响着新房和二手房的成交。

“至亚运会之前,杭州楼市已不具备继续上涨的客观调价,逐月阴跌将是大概率事件,郊区等前期涨幅过大的板块将会迎来一次调整。”19楼有网友在今年4月的时候预测到了。

对于长期浸淫杭州楼市的老手来说,做出这个预测并没有那么难。

杭州房价曾经到过全国第一。2010年,杭州的房价曾超越北京上海等一线城市位居全国房价榜首,每平方米均价25840元。之后杭州楼市进入了5年调整期,阴跌不止。直到G20、阿里、亚运会等概念撑起了新一轮涨幅。

2010年,未来科技城板块均价在18720元/平方米,逐年往后是2011年的13380元/平方米,2012的11102元/平方米,到了2015来到14937元/平方米,随后逐年走高。安居客数据显示,2016年年底未来科技城板块房价来到17356元/平方米,2017年到了25122元/平方米,2018年32952元/平方米。

再往前,是2000年的温州炒房团。《楼王》杂志2004年的文章提到,2001年夏季,温州炒房团杀入杭州,当时杭州房价每平米4000元左右,只用了几个月,每平米房价就上扬1000元到2000元不等。而到了2002年年底,房价已涨到每平米6000元到7000元。然后一直沉寂到了2008年。

可以看到,杭州楼市体现出非常明显的“牛短熊长”“冲高回落”的特征,牛市最多两年,熊市阴跌可以长达五年。牛市追高的买家,到手不满二(两年)熊市就出现了,导致套现难,套现贵。

这有别于“熊短牛长”的北京和“指数型上涨的”厦门。10年里,厦门房价增长超过500%,北京超过了300%,而杭州只有173%。

这其中的奥妙藏在土地供应里。杭州楼市的禀赋曾经和厦门一样,旅游型城市,背靠民营经济大省,藏富于民,土地供应又极其有限,方便地方政府对楼市进行基准调控,高度控盘。

但是在王国平时代的后期,城市东扩、旅游西进、沿江开发、跨江发展”的战略打开了整个杭州。加入余杭萧山的300多万人口之后,杭州市的人口几乎翻番。尤其是2017年临安撤市设区后,杭州市区版图由4876平方公里扩大到8003平方公里,东西南北四面出击,版图面积已经超过上海,达到深圳的4倍。

2018年9月12日,厦门岛内断供5年后,首次出让地块。2017年, 厦门全市共出让经营性用地48宗,成交45宗(3宗加油站地块流拍),成交土地面积159.07万㎡,总建筑面积279.15万㎡,总成交金额为424.11亿元。虽然数量多但规模小,总供应量仍处于低位徘徊,商住用地仍紧缺,仅完成年初供应计划的67%。

2017年,杭州市区的这一数据为586万平方米,大约是厦门的4倍。

北京也不一样,之前我们提到过,在2017年之前,北京几乎年年都完不成年初定下的供地计划。2014年北京市计划供地总量为5150公顷,实际完成建设用地3161公顷,完成了计划的61.4%;2015年计划4600公顷,实际完成2300公顷。2016年更惨,计划供应总量4100公顷,住宅用地1200公顷,完成度仅仅超过18.2%。

2015年,杭州市区(含萧山、余杭)总出让面积为377.37万方,总成交金额为630.54亿元,2016年这些数据为531.7万方,1597.7亿元,2017年为586万平方米,2025.4亿,首次突破2000亿创历史新高。

现在的杭州楼市,从土地供应的角度来看,已经和南京、武汉、成都等新一线省会城市高度相似了,而且政策余地更大。

2017年出让的586万平方米,是杭州近5年来的第二位,仅次于2013年的894.4万平方米。而这两年,刚好是之前提到杭州楼市的波峰。再看2018年上半年杭州的575.3万平方米,都算得上是“高位出货”。

高位出货的结果就是第二年新房供应量大增,开发商抢跑,二手房时间自然就阴跌不止。但是对于杭州市政府来说,土地出让金落袋为安,又完成了房地产调控的政治任务,可谓是一举两得。

杭州政府的精明是不可复制的,这个城市的土地出让金可以在五六百亿和两千亿之间来回钟摆,因为杭州对土地财政的依赖更小。

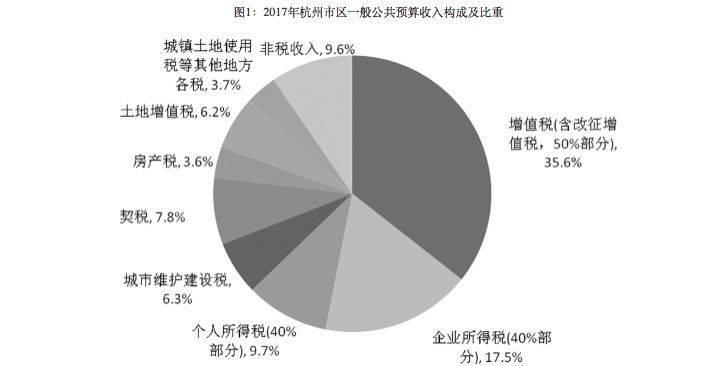

2017年杭州全年财政总收入2921.30亿元,一般公共预算收入1567.42亿元,预算收入大于开支,这一点“兄弟城市”南京表示望尘莫及。拆开结构来看,体现个人收入的个人所得税领跑整个新一线,几乎是武汉的两倍。占预算收入的比例接近10%,和土地增值税加房产税的总额持平,这是其他新一线城市做不到的。

即便是土地出让首次突破2000亿的2017年,杭州也并未出现在2017年一二线城市国有土地使用权出让收入占政府性基金收入比重的前17位。而同为省会的武汉、成都和西安,都位于榜单之上。

图片转载自:“丁祖昱评楼市”

在人保资产信用评估部的《从财政收入结构看我国地方政府应对房地产调控的弹性》报告中提到:

“政府性基金收入中,国有土地使用权出让收入的贡献分别达87.68%和 84.68%,这意味着目前地方财政总收入中25%源自土地出让收入。”

这么看,杭州土地出让收入在地方财政总收入中的占比低于25%。

我们之前讲过,投机客、政府、地产商、刚需、银行对房价下跌的承受能力是递增的。过去几年银行由于首付的存在,利率的上浮,可以承受超过50%的房价下跌。但是地产商和政府高度绑定,政府又能轻易干预楼市,这导致地方的财政状况直接决定了楼市的底部状况。

杭州地方政府由于对土地财政的依赖度更低,虽然牛市卖地很多,一旦牛熊转换,对房价下跌承受能力反而更强,所以可以阴跌数年不加干预。

这次正好让你们赶上了。