区块链诞生于 2008 年的那场金融危机。

出于对主权货币的不信任,一小簇加密专家(中本聪等)设计了自己的货币(比特币)和与之配套的发行转帐网络(区块链),并将去中心化和去信任化设定为这种新型货币系统的核心特征。

随后,在第二代区块链(以太坊)带来的智能合约的帮助下,去中心化金融(Defi)的发展将加密行业带入了一个新的高度。去中心化交易所(Dex),去中心化“银行”(借贷协议),以及区块链独有的“质押金融”(质押是否算作金融行为存疑)等,这些新模式的发展让区块链一步步“入侵”着金融的领地。

而主流的金融和政府机构为了应对这种挑战纷纷采取了或激进或温和的限制手段,比如多国政府数次对加密货币的禁令或者限制令。

但是正如加密先行者们预言的那样,在大国抑制不住超发货币的前提下,更加脆弱的小国金融体系的主权货币信用会先行崩塌(魏玛德国,二战国民政府,不久前的土耳其、阿根廷、斯里兰卡)。所以即使有各种各样的监管,区块链金融在世界的边缘依然有丰富的土壤。甚至在世界的中心地下,有能力购买抗通胀资产的高端人士也有对于区块链加密资产的需求。

因此在很多种叙事中,比特币和区块链的使命都是为了改革金融而生的。

然而这只是故事的一个侧面,或者说,这只是旧的故事。

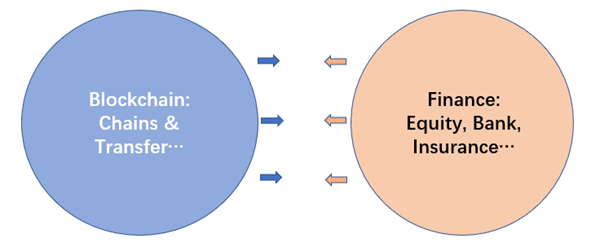

更可能的是,区块链其实脱胎于金融,但是两者一直有着伴生的相互塑造和互动的历史。而在此过程中,监管如何执行也一直有自己的重点和逻辑。

本文将围绕着区块链、金融以及监管的互动展开。

一、金融的区块链时代

区块链和金融相比,无论历史还是市值,都不值一提。

从 1694 年英格兰银行建立和 1602 年阿姆斯特丹证券交易所算起,现代金融业大约 300 多年历史;而截至 2023 年 3 月,整个加密市场的市值约 1 万亿美元,不到 Apple 公司市值的一半,占 Nasdaq 所有上市公司总市值的十几到二十分之一。

站在金融的角度,区块链加密资产确实可能创造了又一种新的资产类别。但是纵观历史,不动产、现货、债券、股票、外汇、期货、无形、期权……哪一个都曾经是新的金融资产类别。甚至在加密资产之前,上一个新资产类别(衍生品)直接酿成了 2008 年的那场金融危机。至今被人谈及,依然心有余悸。

金融本身逻辑而言,追求更高的收益率是行业的本能。而衍生品危机虽然已经成为过去,金融却也发现了一条新的资本规律:只要增强资产的流动性,其他条件不变之下,收益率就越高;换言之,通过建立更大的交易所(市场),以及允许更高的杠杆,所有能证券化的资产都能获得更高的收益率。

这么看,区块链加密资产仿佛是沿着这条金融的延长线演化出来的。

1. 漫长的前区块链时代

现代金融大致是由证券、银行和保险构成的。

如果认真追溯的话,由借贷产生的银行业和由集资互保产生的保险业大概可以追溯到人类文明诞生之初。只是在大多文明的古代,借贷都被认为是某种罪恶,比如基督教的谚语“富人上天堂难于骆驼钻针眼”;伊斯兰教教义中规定的带有利息的借贷非法;东亚长久的“士农工商”政治体系。

而早期的保险业往往不成体系,更加类似社区互助或者政府专项基金。

证券业则发展则稍晚于银行和保险。在欧洲大航海,文艺复兴和新教改革之后,世界的运转被连成了一体,而且被大大加速了。原本一手交钱一手交货,依附于商品贸易的货币交换开始独立于单纯的商品贸易,并且货币(或者说信用)流通的速度从一开始就高于商品流通,并且越来越快。而这样种种高于商品流通的货币(信用)形式,渐渐形成了后来五花八门的金融资产。

首先就是股票。大概可以从荷兰的东印度公司和阿姆斯特丹交易所的建立算起。一开始也只是股票持有人之间 P2P 的交易需求,而后才有了正式的交易所。而后大约是在南海泡沫之后,政府开始加速了对于股票的监管。

股票加入金融体系的历史其实也演绎了后来金融演化(大宗期货,债券,利率掉期,外汇期货)的历史。而几乎每一次类似金融演化也都是自下而上的,每一次都带来了新的资产类别或者交易方式,每一次都要等到一场或大或小的危机引来监管。

而这些演化都或明或暗地指向同一个趋势:加快资本的流速。在基础货币(金银,商品储备,或者政府信用)供应量有限的条件下,更高的流动性(资金周转效率或者资金效率,一回事)就能带来更高的收益率。

这个世纪初的金融接纳了衍生品,这也是一次提高流动性的演化。当各种各样的资产被按比例打包进标准化的“基金份额”投入市场,当这其中不同的资产都拥有了相同的资本流速和收益,意味着其中最“不良”(原本应该周转最慢,收益最低)的资产就成了木板的最短板,而在 2008 年,这个最短板就是房产次级贷款。

而 2008 年之后出现的加密资产,如果可以映射现实资产(技术上完全可行,事实后来 Defi 中也有尝试),同时叠加本身的区块链新资产类别(如比特币),也许就是新的加强版“衍生品”?

在金融这个已经发展了上百年的行业来看,或许是带着傲慢,但是加密资产的加入只不过是一种新的“衍生品”的诞生,和一些“新钱”的崛起。而这样的崛起,在过去的几百年里,已经反复上演了。

2. 区块链时代

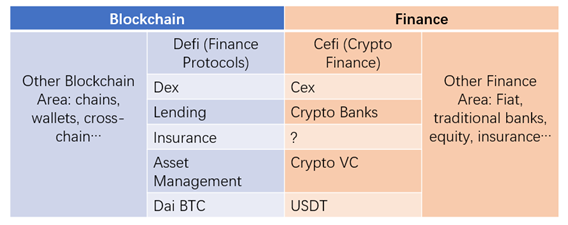

在很长一段时间里(区块链前 Defi 时代,2009 年~2015 年),区块链相关的所有金融都是中心化且传统的:所有的加密资产交易,都是在几乎完全仿照着证券交易所建立的加密交易所里进行的;所有的加密借贷,都是在申请了特殊金融牌照的银行或者类似的金融借贷机构中完成的;包括全新的验证者(“矿工”)金融需求中主要的两部分,“矿机”融资和加密资产(“矿产”)抵押,也都是传统融资租赁和抵押贷款的翻版。

这些被统称为Cefi(Centralized Finance,中心化金融)的加密资产金融(Crypto Finance)核心逻辑是在传统的金融中加入比特币等加密资产,其他都沿着金融的逻辑发展(即加快资本流速)。换言之,Cefi的本质就是金融。

3. 金融如何影响Defi ?

而金融也一直在潜移默化在影响Defi(Decentralized Finance)。甚至可以从起承转合四方面来说:

起:Defi 本就脱胎于 Cefi,其本身就是将去中心的区块链理念试用于某些金融领域的尝试,比如 AMM 的思想来源于一篇金融论文。

承:在 Defi 有了金融里最基础的交换(Dex protocol)和借贷(Lending protocol)之后,前进的道路分成了两条,映射现实资产(如 Synthetix,MakerDAO)和提高资金效率(资本流速,如Uniswap V3)。两者一个直指金融本身,另一个完美贴合金融发展逻辑。

转:但进一步的去中心化却遇到了瓶颈,原因在于区块链这个去中心化(同时也是去信任)的网络和信用金融之间的矛盾。其中比较突出的一点就是,比特币想要取代美元,而取代的本质是(单边)交换,所以需要以美元计价的比特币交易对(BTC-USD),但是交易不可能永远是单边的,因此比特币实际是成为了新的美元资产,也就一定需要 Cefi 加入其中。

合:Cefi 和 Defi 其实也在发生不断的融合,比如中心化交易所(Cex,Centralized Exchange)也同时是去中心化交易所(Dex,Decentralized Exchange)的项目方。

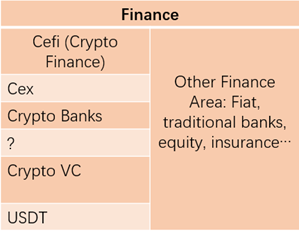

4. 金融里的区块链部分Cefi

Cex:中心化交易所(如 Binance)

在所有影响区块链的外部因素中,中心化交易所应当是当之无愧的第一因素,同时也是构建金融和区块链之间最重要的桥梁。可以说,对于所有想要进入区块链领域的非“矿工”而言,中心化交易所都是不可避免的第一站。而且,即使有 Dex 的冲击,Cex 在交易量上的地位依然不可动摇。(对比币安和 Uniswap,前者交易量是后者的 4 倍)

同时就革新金融本身而言,中心化交易所 BitMEX 于 2016 年 5 月创造的永续合约算是金融合约上的重要革新。(永续合约:将原本有到期交割日的期货合约取消到期日,使得期货合约变成无限期,当合约价格偏离现货价格,定期向合约持有者支付或者收取资金费用,使价差消失。)

加密“央行”(中心化稳定币,如 Tether、Circle、Binance……)

中心化的稳定币是除了 Cex 之外,Defi 能够发展的最大助力,也是整个区块链交易从 BTC 本位转向 USD 本位的关键。在 BTC 本位时代,“货币”(BTC)的发行取决于算力,而算力掌握在“矿工”手中。而中心化稳定币的实质就是美元兑换券,它的采用也是使得加密资产成为美元资产,以及政府接受加密资产的关键。

加密银行(如 Silvergate、Voyager)

或许仅仅是从一家加密友好的银行的危机就能看出,加密银行对于区块链的意义(详见一周观察 Silvergate)。对于 Cex 和中心化稳定币提供者而言,那里保存着它们在链下的资产,所以至关重要。

加密投资人(基金)

加密基金也同样经历了从 B 本位向 U 本位转移的历程。在这样的进程中,越来越多的中心化的加密基金成为区块链投资的主力。(详见 Crypto 投融资演化史)

二、区块链的金融时代

顶着区块链的名字时间久了,已经少有人记得区块链曾经还叫“分布式账本”。而在历史中,上一次改变金融和世界的账本叫“复式记账法”(15世纪,意大利美第奇家族)。区块链本身的每次演化都对金融有影响,而几乎每一次的变革都会首先在金融领域尝试新的用例。

或许区块链这个“分布式账本”也有“复式记账法”那样改变世界的能力。

1. 区块链的前Defi时代(2009~2015)

在大规模 Defi出现前,比特币只是一种“数字黄金”。

2009 年 1 月,比特币正式诞生。

2009年 10 月,首个比特币交易所 New Liberty Standard 诞生,区块链货币市场诞生。

2010 年 5 月,第一笔用比特币支付产生。5 月 22 日,有人用1万个比特币买了两个披萨,也是“区块链披萨节”的由来。

这种“区块链货币”的推广自然不可能建立在所有人都是验证者(即“矿工”,尽管当初的比特币是有次愿景)的基础上。所以就必然有了代表链上算力信用的比特币和代表链下现实广义资本的现金兑换。

从此之后,各种各样比特币的“山寨币”充斥市场,新的交易所层出不穷,更高算力的新矿机也快速迭代。劣币不断驱逐着良币,比特币倒成了埋在自家后院的“价值储藏”。

“矿”、中心化交易所和 “矿机”,这三者把持了整个区块链行业直到智能合约诞生,直至今日还依然占据区块链的重要地位。

2. 区块链的Defi时代

虽然以太坊在 2015 年就已经开启,但是它真正通过 Defi 改变区块链还得等到 5 年以后的Defi之夏。在凑齐了AMM 系统、流动性挖矿和合成资产之后,Defi 才开启了那一轮的区块链高潮。

DeFi 的演化史可以分为三个阶段:模仿、创新和完善。

第一阶段:2015 年~2018 年,模仿传统金融服务。

当时区块链上的金融还只是为了完成将链下的金融服务搬上链,这个工作其实也延续至今。

但是单纯的模仿也揭露了链上金融的固有弊病:链上的算力信用和链下的普遍信用并不能低成本相联通。这也产生了在链上金融三大部分(证券保险银行)各自的问题:(类)证券发行方欺诈;保险骗保和承保有限;银行借贷需要超额抵押。且这些问题都很难依靠区块链自身解决。

2015 年 7 月,Ethereum 发布智能合约平台。

2015 年 11 月,首个订单薄去中心化交易所 EtherEx 诞生,模仿 CEX,区别仅仅在于订单的匹配确认用区块链验证完成。

2017 年 12 月,MakerDAO 发行首个稳定币 DAI,模仿金本位,需要超额质押生成稳定币。

2018 年 9月,Compound 推出首个借贷平台,模仿古代银行,只接受超额抵押的借贷。

第二阶段:2018 年~2020 年,创造加密原生的金融产品。

虽然模仿还在继续,问题也依旧没有解决,但是区块链在这个时期创造出了自己原生的金融模式。或许这就是对于旧问题最好的解决办法:不纠结,提出一个新问题,然后用新问题取代旧问题,等待解决的转机或是旧问题的消失。

也正是在这时,Defi 凑齐了 AMM、流动性挖矿和合成资产,这三大要素开启 2020 年的夏天。

2018 年 11 月,首个 AMM(automated market maker,自动做市商)系统 DEX,Uniswap 上线。这是金融历史上首个非订单簿的交易系统。

2018 年 12月,Synthetix 推出合成资产平台。在 MakerDAO 的基础上更进一步,通过超额质押不单生成稳定币,理论可生成任何资产。

2019 年 10 月,开源自动化交易程序Hummingbot 发布“流动性挖矿”白皮书。对于流动性的代币奖励几乎可以说是直接触发了 Defi 之夏。

第三阶段:2020 年至今,不断完善,实现跨链互操作和组合性。

在 AMM、流动性挖矿和合成资产的基础上,各个协议开始了“Defi 乐高”的搭建。同时这三者也在不断的迭代更新。

2020 年,Polkadot 和 Cosmos 等跨链协议上线。

2021年 5 月,Uniswap V3 推出,开启了金融和 NFT 结合的先例。

2021 年,Aave 和 Yearn 等 DeFi 协议之间实现集成和优化。

2022 年,更多的协议进行了多链的部署。

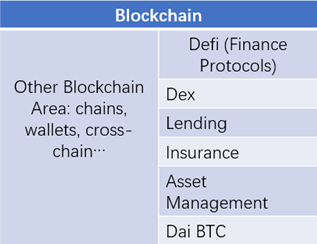

3. 区块链Defi各部分

去中心化交易所(如 Uniswap、Curve、V3)

Dex 的演化分为两支:订单簿 Dex 和 AMM Dex。

前者以 dYdX 为首,最终结合到流动性挖矿上,对于大量交易的做市场给与代币奖励,提高自己交易所的流动性,缩小价差。

后者的演化其实也就是和无偿损失斗争的历史(详见AMM演化史),从最初的 Uniswap,到给LP提供自己代币弥补无偿的Sushiswap,再到用稳定币交易对规避无偿的curve,再到结合 NFT 限定区间提供流动性的Uniswap V3。

去中心化借贷协议(如 Compound)

自从 Compound 推出首个借贷协议以来,超额质押就一直是个问题。虽说后来 Aave 后来居上,这个问题依然没有解决。

但是这个“鸡肋”般的借贷模式却意外地被发现可以通过循环借贷达到加杠杆的功能,再加上新代币流动性挖矿的早期高收益,于是也在 Defi 中有了一席之地。

去中心化稳定币(如 MakerDAO、Frax、Synthetix)

除去依靠中心化机构发行的稳定币之外,区块链一共诞生了 3 种去中心化的稳定币协议。

算法稳定币:从 BitUSD 到 UST,几乎所有无抵押依靠控制发行量的稳定币都难逃“死亡螺旋”而失败。

超额抵押稳定币:以 MakerDAO 为首,同时借鉴了金本位和借贷协议,可以说是唯一经受了时间考研的去中心化稳定币。同时启发了以 Synthetix 为首的合成资产协议。

半算法稳定币:Frx,将中心化稳定币和算法稳定币融合,通过控制融合比例调节价格,避免“死亡螺旋”。

去中心资产管理(如 SET)

链上资管还处于“指数基金”的阶段,但是像 SET 这样的协议允许自建指数基金。

去中心化保险

链上保险目前还只能在很小的范围进行有限的集资互保。

就像“复式记账法”需要用数个世纪才改变了古老的流水账,但是时代依然奖赏了美第奇家族。Defi 也希望是同样。

三、监管的逻辑

从某种意义上,区块链从诞生至今的历史就是其与金融不断相互塑造的历史,并在各自的领域发展对于人类社会最基本的交易、借贷,保险、投资的创新模式。而在此过程中,除去两者自身的发展逻辑之外,政府的监管也如影随形:

2013 年,美国金融犯罪执法网络(FinCEN)发布了关于加密货币的指导意见,将其视为一种可兑换的虚拟货币,并要求相关机构遵守反洗钱(AML)和反恐怖主义融资(CFT)规则。

2014 年,日本发生了世界上最大的加密货币交易所 Mt.Gox 被黑客盗窃事件,引发了全球对加密资产安全性和监管的关注。

2015 年,欧盟法院裁定加密货币交易免征增值税(VAT),并将其视为一种合法的支付手段。

2017年,中国央行发布了《关于防范代币发行融资风险的公告》,禁止在境内进行代币发行融资(ICO)活动,并要求所有加密货币交易所停止交易服务。

2019年,美国证券交易委员会(SEC)发布了《框架:投资合同分析中应用于数字资产》(Framework for “Investment Contract” Analysis of Digital Assets),明确了对于是否将某种数字资产视为证券的判断标准(Howey case)。

2021年,印度政府提出《加密货币与官方数字货币条例草案》(The Cryptocurrency and Regulation of Official Digital Currency Bill),计划规范所有私人加密货币,并推出自己的央行数字货币。

2022年,欧盟通过了《加密资产市场监管法案》(The Markets in Crypto Assets regulation bill,简称MiCA )旨在建立一个统一、创新和竞争力强的欧洲市场,并规范各类加密资产及其服务提供商、发行者和用户之间的权利和义务。

在所有的监管之中,重点一直都是 Cefi。而对于 Defi 和区块链本身,大多宽松。

总结

在整个区块链的演化史中,如果离开金融,几乎很难构建。

从金融(以及密码学和通信技术)中孕育的区块链像一个孩子一样,在对父母的反抗和妥协中逐渐独立成熟。

金融也是区块链第一个有交集的行业,就像父母是孩子在世上最先接触的人。但相对的,一对男女也只有在有了孩子之后才能称之为父母,孩子也改变了父母,就像区块链改变了金融。

监管则像是在 6 岁时闯入这个家庭的小学老师,一方面希望孩子成长,另一方面约束家长不得放纵。

而除了父母师长之外,区块链还将接触到更广阔的世界,毕竟区块链的演化史才刚刚开始。

参考文献

区块链演化史(三):激荡 13 年,加密交易所演化史 https://www.defidaonews.com/article/6785380

2022《全球 Web3 生态创新观察报告》 https://www.defidaonews.com/article/6773454

【2.28-3.6 一周观察】前奏:加密银行 Silvergate 的危机多米诺 https://www.defidaonews.com/article/6807582

区块链演化史(四):10年回溯,Crypto 投融资演化史 https://www.defidaonews.com/article/6788430

2022《全球 Web3 生态创新观察报告》https://www.defidaonews.com/article/6773454

History of DEXs,https://blog.idex.io/all-posts/history-of-dexs-phase-1

What Is an Automated Market Maker? https://www.coindesk.com/learn/what-is-an-automated-market-maker/

美国财政部—金融犯罪执法网络关于虚拟货币的文件 https://www.8btc.com/article/1928

欧盟法院裁定比特币交易将免征增值税 https://www.8btc.com/article/70926

Framework for “Investment Contract” Analysis of Digital Assets https://www.sec.gov/corpfin/framework-investment-contract-analysis-digital-assets

All You Need To Know About India’s Crypto Bill https://www.forbes.com/advisor/in/investing/cryptocurrency/crypto-bill/

Huobi Research Nov 25, 2022 全球监管加强,欧盟主导的MiCA法案威力几何