嘉楠科技(NASDAQ: CAN)在纳斯达克上市一周了,比特币价格并没有变化。

作为“全球区块链矿机第一股”,作为全球第二大矿机生产商,嘉楠耘智上市在行业内不算件小事。尤其是在此前比特大陆和嘉楠耘智自己几次尝试上市均以失败告终的背景下,CAN 这只股票代码能出现在纳斯达克的屏幕上实属不易。

但是,比特币的价格,依然没有涨。

矿机公司上市不算利好吗?当然算利好,即使有些观点认为上市就是没钱,或者上市代表行业成熟导致上升空间的天花板可见,但在大部分人看来,矿机公司上市对于圈外人来说,是对比特币的一次完美宣传,上千万纳斯达克和媒体传播触达的用户可以通过嘉楠耘智了解到比特币,从这个角度看,这必然是一次利好。

但这次利好之下,比特币没有出现利好行情。

那么,下一次利好,会不会比特币的价格依旧不变?比如,明年年中的比特币产能减半。

比特币的经济模型中有一条规则,产量每 4 年减半一次,从 2010 年创始区块被挖出到现在,每个区块的比特币已经经历了两次产量减半,产量从每个区块 50 个比特币奖励,减少到了每个区块 12.5 个比特币奖励。

下一次减半时间,预计是 2020 年的 5 月。也就是半年后,每个区块的比特币产量只有 6.25 个。从历史数据看,产量效率的减少对于比特币来说是利好,所有比特币的爱好者都非常期待这四年才出现一次的利好。

尤其是矿工们。

按照现在的比特币价格,部分矿机已经达到了关机币价。也就是使用该种矿机挖矿得到的收益已经不能满足挖矿的成本,使用该种型号矿机挖矿完全是在赔钱。甚至就连市面上最主流也最稳定的蚂蚁 S9 矿机也已经接近了关机币价。

那么如果明年 5 月份比特币产量减半的时候,比特币价格没有上涨的话,我们有三个问题:有多少矿机会成废铁?比特币算力会不会大跌?会不会发生矿难?

矿机会不会成为废铁?

要估算这个变化,需要了解两个关键数据:电费比与能耗比。

矿机的电费比,这是比特币价格与矿机收益之间最重要的联系。对于矿机来说,电费是最主要的成本,而电费比,指的是矿机的每日耗电费用与每日挖矿收益的比例,根据电费比,可以大致算出矿机当下的收益。比如一台矿机的电费比是 30%,那么剩余的 70% 就是矿机的收益。

能耗比,是矿机的功率与算力之比,表示的是每一算力需要多少功率。单看算力或者单看功率,并不能看出矿机性能的优劣,能耗比是比较矿机间性能差异的主要数据,能耗比越低,说明矿机的挖矿性能越强,越省电。

了解了这两个数据,我们再看比特币产量减半这个事情,换算一下,当比特币价格保持不变,那么当矿机收益减少一半后,那电费比超过 50% 的矿机,理论上都要关机了,继续挖矿就是亏钱。

从鱼池的数据看,目前电费比在 50% 的矿机的能耗比在 60W/T 左右,也就是说,以目前的价格,在减半发生后,能耗比在 60W/T 以上的矿机,理论上全部要关机。

那么,现在市场上,有多少矿机要关闭?

区块律动 BlockBeats 采访了多位矿工与矿场主,综合火电与水电等等因素,得到目前新矿机的替换率的数据大约是 50%,也就是能耗比在 60W/T 左右的矿机比例,大约在 50%。

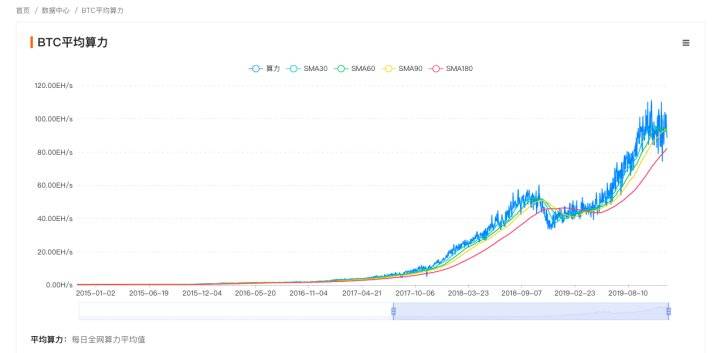

我们可以使用近三个月的算力增长斜率估算减半时的全网算力(目前全网算力 95.9E,12 月 10 日的 180 天平均算力为 82.06E,9 月 10 日的 180 天平均算力为 59.48E),照此估算,减半时的算力为 82.06 x (82.06/59.48)*2=156E。

但是 50% 的矿机置换率并不等于算力淘汰率,我们以新老矿机中的 S9(13T)与 S17(53T)矿机为例,按照 50% 的置换率,算力淘汰率为 13 / (13+53)=20%,也就是 156E x 20% =31.2E,约合 3120 万 T。

那么 1 T 是多少钱?

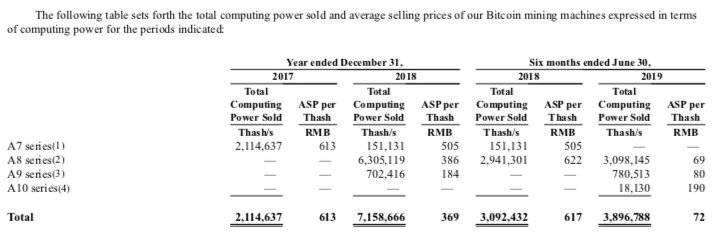

根据嘉楠耘智招股书,取 2017 年与 2018 年整年的加权算力均价,(2114637 x 613 + 7158666 x 369)/ (2114637 + 7158666)=424 元/T 算力。

也就是说,在减半时,如果价格不变,那么将有 424x 3120 万=132 亿人民币的资产被淘汰。

或者我们换一种算法。

区块律动 BlockBeats 了解到,嘉楠耘智目前的市场份额大约是 21%,而根据嘉楠科技 IPO 招股书中披露的数据,和 A7-A9 代矿机 100% 使用的理想情况计算,2018-2019 年嘉楠科技 A7、A8、A9 系列矿机整体销售额约 29.22 亿元人民币,类似能耗比矿机的市场规模为 139.14 亿元人民币。

把矿机看做是矿工对中期比特币价格押注的期货/权,我们能不能算出,如果价格依旧萎靡,理论上会有多少钱打水漂呢?根据 F2pool 的电费占比数据,嘉楠科技 A7、A8、A9 系列矿机整体占比都在 50% 以上,这意味着理想状态下,比特币下次减半之初,这些矿机的电费占比将大于 1,那么矿工的浮动收益将变为负值。

假定矿机销售市场在减半前保持匀速增长,则 2020 年 5 月类似能耗比矿机的市场规模为 139.14*([10 个月+5 个半年*6 个月]/10 个月)=174 亿元。同时根据上文对算力淘汰率的估算,174*(1-20%)=139 亿元。

那么,在不考虑已有矿机固定成本的前提下,矿机市场将损失 139 亿元人民币。

这与我们第一种按照全网算力的方法的结果,几乎一样。

不管用怎样的算法,在理论上都可以预见,大部分矿机,包括 S9 这样的撑过一轮牛熊的一代机皇,都将在这轮减半中成为历史车轮下的石头。

但是实际情况,与理论上总会有差别。区块律动 BlockBeats 采访了一位矿场主,对于比特币与价格的关系,在挖矿一线的矿场主有不同的看法。

电费并不是一个唯一值,刚才的关机币价是按照 0.35 元计算,而挖矿是一个全球行为,并不是全球的电费都一个价钱,也就是说,即使在减半后达到关机币价的矿机,也依然有可能在另一个地方开机。“有人 0.39 元就关机了,我可以把他的算力切过来,因为我的电费不到 0.2 元。”

算力会不会大跌?

算力的上涨与下跌,与矿机是否开机紧密相关,最显而易见的例子就是今年刚刚产量减半的 LTC。区块律动 BlockBeats 曾发现,相比于今年减半前的算力最高点,因为价格的下跌,LTC 的全网算力已经下降了 70%,主流的 LTC 矿机都已经关机了。

按照我们刚才得出的结论,即使比特币价格不变,因为电费的关系,矿机也不会关机,由此,比特币算力在减半后是不会大跌的。

但是,上述矿场主告诉我们,还有一个因素必须要考虑,就是矿机商的生产周期。

如果在减半前,比特大陆或者嘉楠耘智这些矿机生产商的新型大算力机器产出,且产能满足的情况下,全网的整体算力并不会大跌,只会上涨。换句话说,所有人都换到了新机器,算力难以出现暴跌。

但如果有新型大算力机器产出而产能不足,也就是只有部分大算力矿机在市面上出现,而大部分还在使用低算力矿机,那么比特币算力有可能会大跌。

2020 年减半即矿难?

最近,市面上有一个流行的观点,那就是算力保持在现有基础上稳步增长,待比特币在 2020 年 5 月区块收益减半后,如果价格依旧在 7200 美元附近,那等价于减半前 3600 美元的收益水平,由于 2020 年 5 月的算力比 2019 年初的算力高出 2~3 倍,因而会发生超级“矿难”。

乍看之下,这种逻辑推演很有道理,实际上是站不住脚的。

我们从历史数据中找到了依据。比特币已经经历了两次减半,分别在 2012 年 11 月、2016 年 7 月,由于 2012 年的比特币市场还太小,也不成熟,参考意义有限,故我们重点研究上一次减半的情况。

在 2016 年 7 月的减半周期中,已经出现过上述“矿难预言”的情况。2015 年 10 月,比特币价格接近周期底部,报 240 美元,全网算力 400P。2016 年 7 月,减半实际发生时价格上涨至 680USD,但算力以更快的速度增长到 1.5E。

所以,扣除减半的收益缩减,2016 年 7 月减半时,每个比特币的法币区块收益同周期底部增长约 42%,算力同比增长则高达 275%,幅度远小于算力。换句话说,抢蛋糕的人增速增幅远远高于蛋糕增长的比例。而我们知道,在 2015 年的熊市中,矿业也是十分艰难的,那是否意味着 2016 年 7 月减半后的矿业比 2015 年周期底部更加艰难呢?

显然,事实并非如此。矿业在随后的 2016、2017 年实现高速发展。

同理,2019 年初 3600 美元附近 45E 算力,矿业艰难。2020 年 5 月减半后,假设价格依然是 7200 美元,扣除减半的收益缩减,届时 BTC 单个区块的法币收益相当于 3600 美元水平,增长率为 0,此时全网预估算力在 150E,增幅 233%,这也并不能说明矿业一定会发生更大规模的踩踏。

这背后的原因是什么?

上述关于区块收益和算力的推演都是宏观层面的,在实战中,矿机商、矿场主、散户矿工和投资者的微观决策要复杂得多。挖矿行为也不是一个时间点的博弈,而是一个中期时间段的博弈。对于矿机商来说,每单位 T 算力的售价是动态的,每批订单有一定的排期,最终传导到全网算力的价值也是变化的。

对于实力强的矿场主来说,他们会在散户矿工率先坚持不住的时候,以更低廉的价格接管矿机,从而扩大自己的算力份额,本质是比特币挖矿市场边际成本不断降低的过程。对于投资者,如果机构一致拥有减半看涨预期,部分矿工也因为看涨情绪而持币不卖,这会导致场内供需发生变化,价格的高增长会抵消减半造成的区块法币收益的减少。

所以,从这种推理逻辑来看并不准确,从历史的数据看,这种逻辑并不能推导出减半后会发生矿难。

根据我们的计算与采访,在减半时,如果矿机商的产能和周期正常,比特币算力大概率不会发生大规模下跌,一些理论上要被淘汰的矿机,可能也还会换到其他电费更低的地方继续挖矿。

所以,减半时的矿难,可能不会发生。

你认为呢?