十七年前,我到微软研究院语音组报道。午饭时问起老同事:“咱们这儿做人工智能的不少啊?”老同事惊得掉落了筷子:“嘘!别提这个词,我们是正经做研究的!”

那是AI的第二次低谷期,干这个就是这么不露脸。可是十年以后,风向变了,真AI和伪AI创业大军如一万匹草泥马,在资本的皮鞭下奔腾。伪AI不用多说,就看我们这个楼吧,从一层到二十层,每层都有大于等于一家的前台slogan里有“人工智能”的字眼——也包括只有一家食堂的二十层。

而真AI呢?我看着朋友圈的报道,一个激灵发现,这行的大佬多半是我当年在微软研究院的同事:商汤的汤老师,是年会上的冷面幽默主持;依图的林晨曦,跟着王坚搞机器学习;旷视的首席科学家孙剑,是研究院最被看好的青年科学家;而云从的周曦老板,当年跟我实习了一年。而这几家合在一起,江湖上又给喝了个号,叫“AI四小龙”。

从生物学的角度看,既然有四小龙,那准得有四大龙。我打听了半天,才搞清答案:四大龙大约指的是国家指定的第一批四家人工智能基地:BAT再加上老东家科大讯飞。

在这八条龙里,BAT人家是打酱油的,放下不表;讯飞和四小龙,则是直眉瞪眼靠AI活着的。现如今,按照VC十年左右的退出周期,当年那批AI企业都该交卷了。除了早就上市的讯飞,四小龙们纷纷撸胳膊挽袖子,或港股或A股,要在资本市场的锅里蒯出点稠的来。

俗话说:好奇害死仁波切。作为一个AI从业者,我也是听人说才知道,AI是抢过互联网接力棒的下一个选手。现在这位选手已经要加速了,我好歹也得了解一下,当年我们曾经感觉艰难度日的这条赛道,真的到了收获季节么?

于是,我翻了翻这几条小龙的招股书。说实话,看得有点云山雾罩,不过,倒是有两点印象很深刻。

AI业务这么能亏钱么?

第一个疑问就是,干这买卖,居然这么能亏钱么?

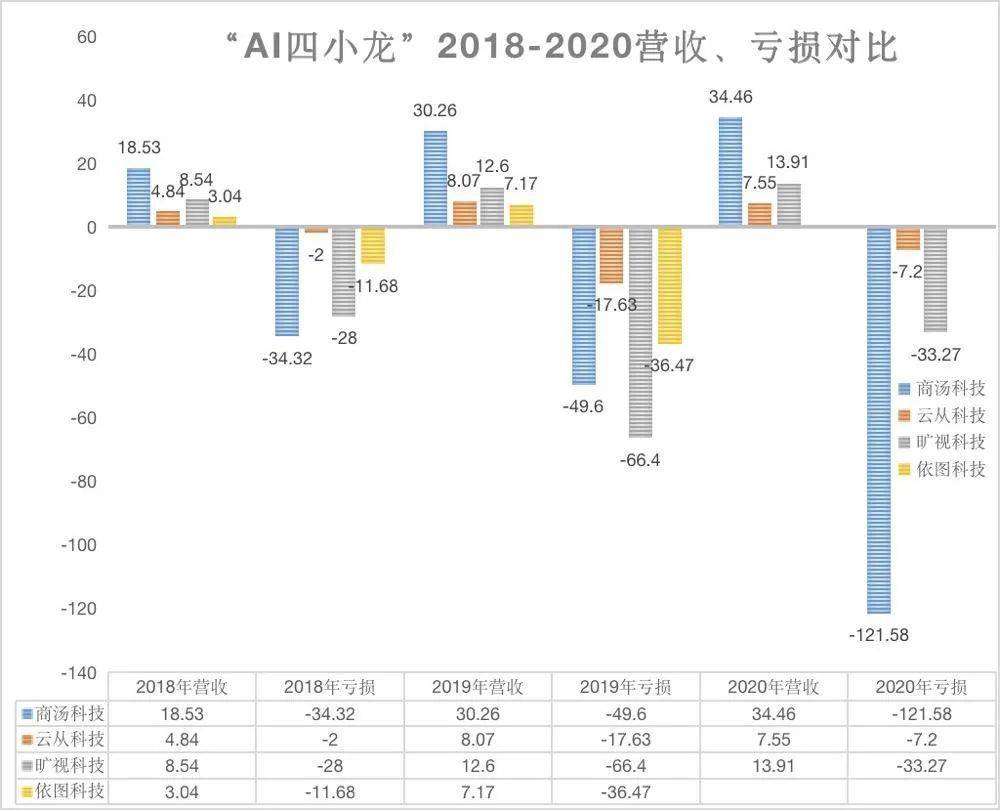

看看下面这张好事者整理的图,这几家的业务数据特点倒是挺一致:亏得都不少,而且基本是挣一块花两块的劲头。当然,块头越大的,收入和亏损也越多。

当然,这里面的亏损,并没有那么夸张:其中大部分应该是优先股公允价值变动带来的财务减计,而不是实打实的业务扩张带来的亏损。就拿商汤说吧,业务上的净亏损,2020年只有8.8亿。

真亏那么多的话,倒未见得是坏事。大家知道,今天TMD这些巨头,无一不是上百亿地亏才烧出垄断地位的。所以,能亏损几十亿,那真的不是一般的主儿!在报表上拉出动辄数亿数十亿的亏损,如果伴随着业务高速成长的话,倒可以说是好事。可是,实际的业务体量和增速,远没有那么夸张。

从数据上看,几家公司经过了若干年的发展,很难说表现出了复合式的高速增长,而且,经营上出现吃得多拉得多的一边倒趋势(千万别扯毛利),并没有看出商业模式趋于稳定。当然,这也不叫事儿,如果产品定位清晰、市场接受度强,那厚积薄发地多打磨几年,商业模式再等一等,倒也不是坏事。

那么咱们再来看看,这几家公司的拳头产品是啥。这也就产生的我的第二个困惑。

AI公司到底是弄啥的?

第二个疑问有关产品,这些早已是独角兽的AI公司,到底是卖啥的呢?

我带着无可无不可的心理,查了查给这几家公司带来核心收入的产品,结果是一头雾水,大家看看下表:

这些产品线命名的核心指导思想,还是本着AI+的思路,在某个行业里挖一勺,就加个“智慧”或“智能”的名字。其中最豪放的,竟然直接采用了“软件”、“硬件”这样的通用术语。

总之,我干了一些事、挣了一些钱,产品不产品的,先管不了那许多。这么看来,打磨产品占领客户的心智,对这批AI企业来说,还有相当长的路要走。说白了,您哪怕在行业内问问这些公司的拳头产品是啥,大家的第一印象也都比较模糊。

大家不要误会,我真不是想说说风凉话,因为我也是一名二手AI从业者,经常陷入这种手里提着大砍刀,不知道往哪儿砍,只好随意祭出王八拳的迷惘之中。干了两碗豆汁,我陷入了沉思。又吃了两个焦圈以后,我似乎顿悟了:AI行业这样的现状,可能并不是个意外。

AI的缘起与装修队困境

AI这个词,跟什么云计算、电商、游戏、电动车都不一样:后面这些词,本身就是业务,你可以用low的方法干,也可以用先进的技术搞,但是只要搞起来了,就能产生收入和利润。AI可不是这么回事。这个词并非诞生于商业社会的实践,而是1956年达特茅斯论剑的时候,几位顶尖计算机大师畅想出来的一个技术问题。到底什么是AI,至今学术界也还有众说纷纭的许多公案。不过依我看,大家不好意思说的是,AI的目的确实有点残酷:当机械化生产替代了大量体力劳动后,要进一步探索能否替代一些初级脑力劳动,让更多的人专心做韭菜就好。

所以,不管是语音识别、机器翻译还是图像理解,这都是锤子,不是具体商业场景中的钉子。那么钉子在哪里呢?那是掌握在商业大佬们手中的业务啊,你们这些搞研究的,做好工具就行了,没事别瞎打听挣钱的事儿,打听到心里也是病!

从近十年的产业发展来看,AI领域的从业者们对此的认识是模糊的,只好左冲右突,希望跳出命运的窠臼。他们热衷于把自己手中的锤子磨得铮亮,在一次次的建模比赛中所向披靡,然而一谈到具体的业务场景,大家总是语焉不详,愤然举起手中的大锤,笼统地以“AI+行业”这类宗教式语言概括未来的星辰大海。

AI+行业,这个词又该怎么理解呢?其实咱们说大白话就明白了:AI是锤子,行业是钉子,我虽然有锤子,但是没地方敲去,你们谁盖了别墅要装修,我拿锤子给你们钉两个钉子,你按200一天的小工费结给我。所以,干了一个小区的装修活儿,也就算加了一个行业。

咱也不用拽词儿了,这叫什么?说句文言,这不就叫外包么!

外包不是问题,问题是这么搞,能在资本的助力下,带来稳定可观的利润么?说实话,我比较悲观。如今的整个创业界,从根上都是Peter Thiel的信徒。而他的理论归根结底就一句话:找到一个哪怕是细分的行业,不计成本形成垄断,而后才能有稳定利润。从经济学的传统观点来看,人家说的是大实话。只不过在资本的助力下,这样的垄断形成过程变得简单粗暴:烧钱把用户客户拉进来,再顺带把别人烧死,就可以面南背北,登基坐殿了。

可是你扛着个锤子干装修的,有垄断的可能性么?就拿视觉智能来说吧,看起来在安防行业应用甚广,可是行业的业务闭环,在海康、大华手里,垄断的利润自然也在人家手里,如果仅仅作为技术提供方,恐怕也只能喝口汤了。

这还不是最严重的问题:由于业务闭环生态的控制者掌握着数据的所有权,而今天的AI技术中长期就是拼的特定场景下的数据量,总有一天,如果这些老板觉得有利可图的话,就会招兵买马,拿自己的数据喂出水平相当甚至更好的AI产品,把外面的装修队替代掉。就拿语音来说吧,看看小米最近从大洋彼岸挖来Daniel Povey这家伙,您就知道后面的动向了。

业务在人家手里,收益上有近忧;数据在人家手里,地位上有远虑。这就是纯粹的AI技术企业今天面临的困局。

当然,我真的不是说AI企业没有星辰大海,而是希望从业者要正视现实、放弃幻想。干装修队是发不了家的,要干还得干房地产!换句话说,别老想着用AI去加这个加那个,还得想办法连房子带地都抢过来!

就拿讯飞说吧,在资本市场摸爬滚打了这么多年,已经意识到了这个问题。因此,最近一年一直在探索输入法、翻译机、录音笔、学习机这些直接面向用户或客户的产品,努力摆脱装修队困境。

从短期收入来看,这条路不见得好走,远不如干几个装修的大活收入来得快——虽然老板给得不多,可是旱涝保收啊!但是如果放长眼光的话,只有这么做,才有可能解决AI企业的近忧远虑。就说输入法吧,虽说本身没有闭环商业模式,可是却具体回答了“AI看不见摸不着,你们公司是干啥的”这样的疑问,又切实解决了语音训练数据来源问题。

那么BAT呢?人家一不愁技术、二不愁数据,而且就是干垄断行业劫道的买卖起家的,对AI的终局认识应该会清晰很多。比如,百度的无人车部门,在打磨了多年自动驾驶技术以后,这不是官宣要自己造车了么?

不过,也许我说的一切根本都不是问题:只要抡大锤的技术过硬,描绘出一幅宏伟的未来商业版图,再接几个装修项目搞些收入,资本市场就可以买单,于是一来可以融到资金再图后策,二来可以趁股价高时落袋为安,又何必管他后来洪水滔天?

我相信,AI行业的核心精英们不是这么想的,不过倘若趁着资本的热潮涌进来一大批这样想这样做的,那这个赛道,可就危险了。